本文详细阐述了房贷利率的计算方法,并分析了LPR、贷款期限、还款方式等关键因素对房贷利率的影响。通过对等额本息和等额本金还款方式的对比,以及对LPR与房贷利率关联的深入解读,文章为读者提供了全面了解房贷利率的计算方法,并帮助读者做出明智的购房决策,最终实现轻松购房的愿望。

房贷利率计算公式及关键参数

房贷利率的计算看似复杂,实则遵循一定的公式。最常用的计算方法是等额本息还款法,其核心公式为:每月还款额 = [贷款本金 × 月利率 × (1 + 月利率)^贷款月数] / [(1 + 月利率)^贷款月数 - 1]。

其中,月利率 = 年利率 / 12,贷款月数 = 贷款年限 × 12。

理解这个公式的关键在于理解各个参数的含义。贷款本金指的是您向银行借款的金额;年利率是银行规定的贷款利率,通常以百分比的形式表示;贷款年限指的是您计划在多长时间内还清贷款。不同的银行和不同的贷款产品,年利率会有所差异,而且会根据市场情况进行调整。例如,2023年上半年,受多种因素影响,房贷利率经历了一轮调整,一些地区甚至出现下调的情况。因此,在申请贷款之前,务必多咨询几家银行,比较不同贷款产品的利率,选择最适合自己的方案。

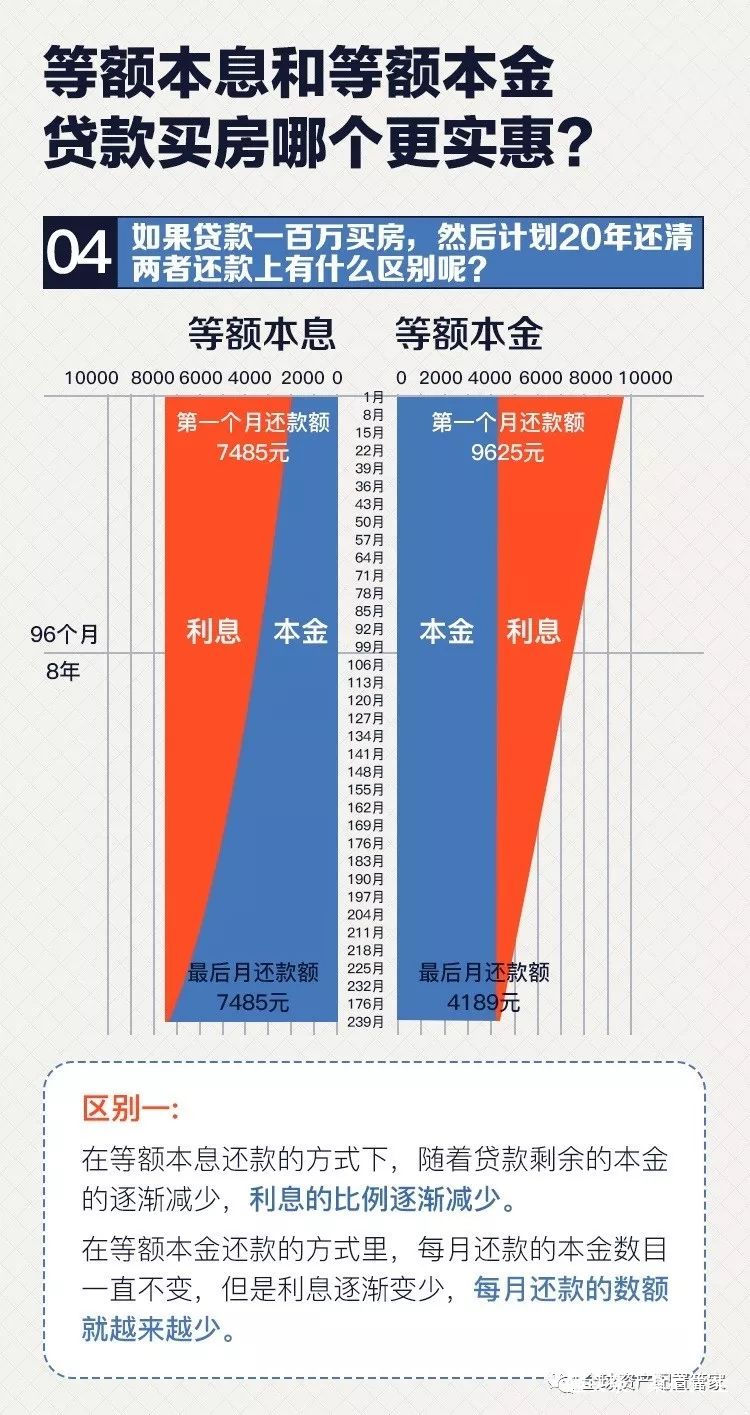

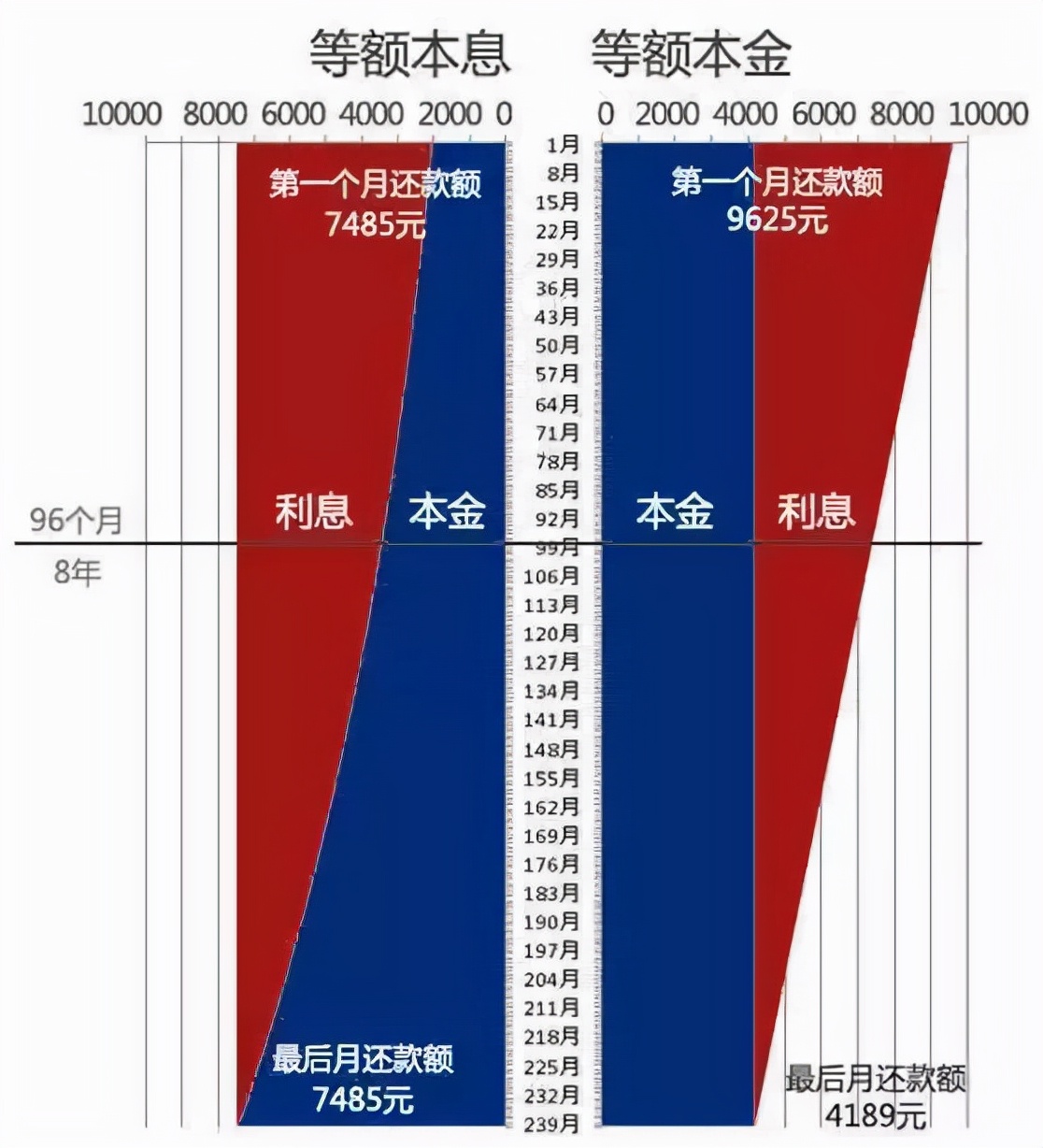

除了年利率和贷款期限,还款方式也会影响到每月还款额。除了等额本息,还有等额本金还款法,其特点是前期还款压力大,后期还款压力小。选择哪种还款方式,需要根据自身的经济状况来决定。

LPR与房贷利率的关联及影响

自2019年8月LPR(贷款市场报价利率)改革以来,LPR已成为我国贷款利率的重要基准。房贷利率通常与LPR挂钩,但具体计算方式会根据各银行的政策有所不同。比如,有些银行会将LPR作为基准利率,再加上一定的加点,从而确定最终的房贷利率。

LPR的变动会直接影响房贷利率。当LPR上调时,房贷利率也会随之提高;反之,LPR下调,房贷利率也会下降。因此,关注LPR的走势,对购房者来说至关重要。例如,在过去一年中,LPR多次调整,导致房贷利率也随之波动,购房者需要及时了解最新的政策变化,以做出最佳的购房决策。

需要注意的是,LPR只是房贷利率的基准,最终的利率还受到其他因素的影响,例如银行的风险评估、贷款者的信用状况等等。不同银行的加点不同,导致最终的房贷利率也存在差异,消费者需要多方比较。

贷款期限与还款方式对房贷利率的影响

贷款期限和还款方式是影响房贷利率的两个重要因素。贷款期限越长,总利息支出就越高,但每月还款压力相对较小;反之,贷款期限越短,总利息支出就越低,但每月还款压力相对较大。

还款方式主要有等额本息和等额本金两种。等额本息每月还款额相同,方便预算和管理;等额本金前期还款额较大,后期还款额较小。

选择合适的贷款期限和还款方式,需要根据个人实际情况进行权衡。例如,年轻人收入相对较低,可以选择较长的贷款期限,以减轻每月的还款压力;而收入较高的人群,可以选择较短的贷款期限,以减少总利息支出。根据个人风险承受能力,做出选择,并根据自身财力规划,提前还贷或延长还款期限等方式管理风险。

如何选择最适合自己的房贷利率

选择最合适的房贷利率,需要综合考虑多种因素,包括LPR、贷款期限、还款方式、个人信用状况等。

首先,要多咨询几家银行,比较不同银行的贷款利率和贷款条件,选择最优惠的方案;其次,要根据自身的经济状况和风险承受能力,选择合适的贷款期限和还款方式;最后,要保持良好的信用记录,这将有助于获得更低的贷款利率。

此外,一些银行会推出一些优惠政策,例如针对特定人群或特定项目的优惠利率,购房者可以积极关注这些政策信息,并根据自身情况选择合适的贷款产品。在申请房贷时,需要提供完善的材料,充分与贷款机构进行沟通,确保获得最合适的利率。

房贷利率的未来走势及应对策略

预测房贷利率的未来走势并非易事,这受到多种宏观经济因素的影响,例如货币政策、经济增长速度、房地产市场调控政策等等。

不过,我们可以根据当前的经济形势和政策方向,对未来走势进行一些推测。一般而言,在经济增长较快、通货膨胀压力较大的情况下,央行可能会采取收紧货币政策,导致房贷利率上升;反之,在经济增长放缓、通货膨胀压力较小的情况下,央行可能会采取宽松货币政策,导致房贷利率下降。

对于购房者来说,应该密切关注国家宏观经济政策和房地产市场调控政策的变化,根据市场情况,及时调整自己的购房计划,做出最佳的购房决策。合理的财务规划,积极储蓄,以及保持良好的信用记录都是应对未来房贷利率变化的有效措施。

鄂ICP备15020274号-1

鄂ICP备15020274号-1