本文深入探讨了小规模纳税人季度销售额超过30万元的纳税问题,从税率计算、申报流程、风险挑战以及未来发展趋势等多个角度进行了详细分析。文章指出,准确理解税收政策,加强财务管理,积极寻求专业帮助,是避免税务风险,实现企业可持续发展的关键。小规模纳税人应密切关注税收政策变化,并根据自身情况制定合理的税务规划,例如,积极学习小规模纳税人税务规划,优化纳税策略,才能在日益规范的税收环境中立于不败之地。

小规模纳税人季度销售额超过30万的税率及计算方法

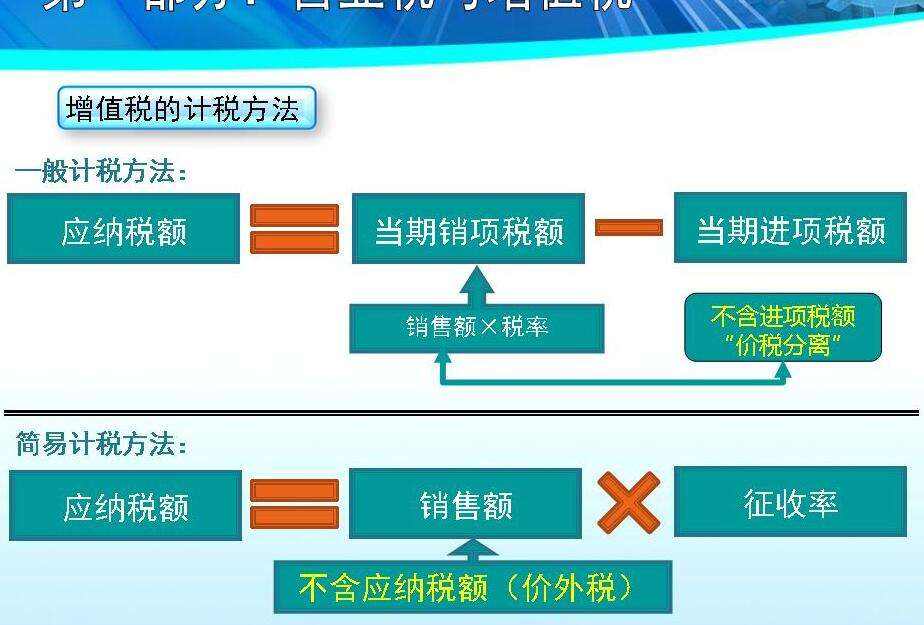

根据我国《中华人民共和国税收征收管理法》及相关规定,小规模纳税人适用简易征收方法,其应纳税额按照销售额的一定比例计算。对于季度销售额超过30万元的小规模纳税人,其适用税率通常为3%。需要注意的是,这3%的税率并非一成不变,具体税率可能因行业、地区等因素而有所不同。例如,某些特定行业的企业,税率可能会有所调整。

计算方法相对简单,即季度应纳税额 = 季度销售额 × 3%。举例来说,如果某小规模纳税人本季度销售额为35万元,则其应纳税额为35万元 × 3% = 1.05万元。但是,实际计算中,可能还需要考虑其他一些因素,例如进项税额抵扣等。

此外,对于跨地区的业务,税务处理也可能更复杂,需要根据具体情况进行处理,建议咨询专业会计师或税务师。 一些地区可能存在针对小规模纳税人的特殊政策,需要查阅当地税务机关的具体规定。

超过30万销售额的纳税申报流程与注意事项

小规模纳税人季度销售额超过30万元后,纳税申报流程与以往并无本质区别,仍然需要按照规定进行申报。主要步骤包括:首先,进行销售额的核算,准确计算当季度的销售总额。其次,根据适用税率计算应纳税额。然后,填写相关的纳税申报表,并按照规定时间和方式进行申报。最后,缴纳税款。

需要注意的是,申报过程中需要如实填写各项信息,确保申报数据的准确性。任何虚报、瞒报或漏报行为都可能面临严重的法律后果,例如罚款、滞纳金甚至刑事处罚。

为确保申报的准确性,建议纳税人使用正规的财务软件或委托专业的会计师事务所进行申报。同时,纳税人还应该关注税收政策的更新,及时了解相关的政策变化,以免因政策变化而造成不必要的麻烦。

例如,在申报过程中,需要仔细核对销售发票信息、账簿记录等,确保数据的准确性和完整性。

小规模纳税人超过30万销售额后可能面临的风险与挑战

当小规模纳税人季度销售额超过30万元后,面临的风险与挑战也会相应增加。首先,税务风险增高,因为销售额的增加意味着应纳税额的增加,稍有不慎就可能造成税务违规。其次,财务管理的复杂性增加,需要更完善的财务管理体系来应对更大的资金流和更复杂的业务往来。此外,由于销售额的增加,也可能面临更高的经营风险,例如市场竞争加剧、资金链紧张等。

为了降低风险,小规模纳税人需要加强财务管理,建立健全的财务制度,确保财务记录的完整性和准确性。同时,需要聘请专业的会计人员或咨询税务专家,及时了解税收政策变化,规避税务风险。

例如,一些小规模纳税人可能因为对税收政策的不了解,而导致漏税、迟缴税款等问题,最终面临税务机关的处罚。又例如,一些企业为了节税而采取不正当的手段,最终被发现并承担了严重的后果。

小规模纳税人如何规避税务风险,优化纳税策略

- 认真学习并遵守相关的税收法律法规,避免因对政策的不了解而产生税务问题。

- 建立健全的财务管理制度,确保财务记录的完整性和准确性,为纳税申报提供可靠的数据支持。

- 选择正规的财务软件进行账务处理,提高财务管理效率,并降低人为错误的概率。

- 定期向专业的会计师或税务师咨询,及时了解最新的税收政策和法规变化,并针对自身情况制定合理的税务规划。

- 主动进行税务风险自查,及时发现并纠正税务问题,避免因小问题而酿成大祸。

- 积极参与税务机关组织的税务培训,提升自身的税务知识水平,增强税务风险防范意识。

- 保持良好的纳税信用记录,为企业发展创造良好的税务环境。

未来发展趋势与建议

随着经济的不断发展和税收政策的不断完善,小规模纳税人的税收政策也将不断调整。未来,可能会出现更加精细化的税收管理体系,对小规模纳税人的管理也将更加规范和严格。小规模纳税人应积极适应新的变化,不断提升自身的财务管理水平和税务风险防范能力。

建议小规模纳税人积极学习相关的税收知识,加强自身财务管理,并积极寻求专业人士的帮助,以应对未来可能出现的挑战。同时,也应密切关注国家税收政策的变化,及时调整自身的经营策略和税务规划,确保企业健康稳定发展。 从长远来看,合规经营、科学纳税将是企业可持续发展的关键。

鄂ICP备15020274号-1

鄂ICP备15020274号-1