本文详细阐述了个人养老保险的缴纳方式,包括国家基本养老保险和商业养老保险,并分析了两种方式的优缺点、潜在风险及未来发展趋势。文章还强调了个人养老保险规划的重要性,建议读者及早规划,选择适合自己的保险产品,并关注国家政策变化,为未来养老生活做好充分准备。

个人养老保险缴纳方式及渠道详解

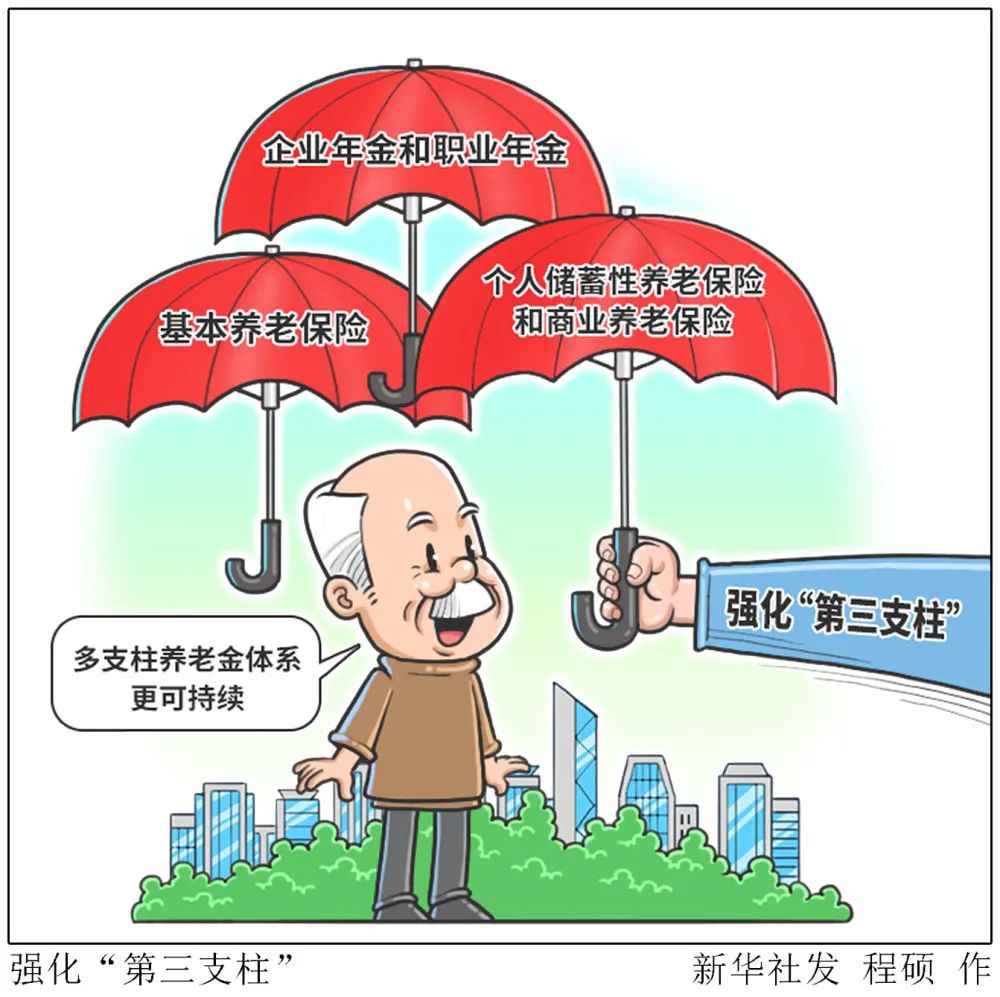

个人养老保险的缴纳方式主要分为两种:一是参加国家基本养老保险,二是购买商业养老保险。

国家基本养老保险的缴纳由单位和个人共同承担,缴费比例和缴费基数根据国家政策规定执行,目前大部分地区个人缴费比例为8%。缴纳方式通常通过单位代扣代缴,方便快捷。

商业养老保险则由个人自主选择购买,缴费金额、缴费期限和保险产品类型都由个人决定。缴费渠道多种多样,既可以通过保险公司的官网或APP进行线上缴费,也可以前往线下营业网点办理。

例如,许多人选择年缴保费的方式,一次性缴纳一年的保费;也有人选择月缴或者季度缴保费,更有灵活的缴费选择满足不同人群的需求。

需要注意的是,不同类型的商业养老保险产品,其保障内容、缴费方式和理赔方式都存在差异,消费者在购买前需要仔细阅读保险合同,选择适合自己的产品。

国家基本养老保险政策解读及影响

国家基本养老保险是国家保障国民养老的重要制度,其政策的调整与完善直接关系到广大人民群众的切身利益。近年来,国家不断完善基本养老保险制度,例如提高养老金的发放标准,扩大养老保险覆盖范围,延长退休年龄等,这些措施旨在确保养老保险制度的可持续发展,更好地保障退休人员的养老生活。

例如,根据公开资料显示,近些年来我国养老金的发放标准持续上涨,以应对通货膨胀和提高老年人的生活水平。

同时,国家也鼓励发展多层次养老保险体系,除了基本养老保险之外,还鼓励发展企业补充养老保险和个人商业养老保险,以满足不同人群的养老需求。

然而,国家基本养老保险制度也面临着一些挑战,例如人口老龄化加剧、缴费率和替代率等问题,这些问题需要国家持续关注并加以解决。

商业养老保险的优缺点分析及风险提示

商业养老保险作为补充养老保险的重要组成部分,具有灵活性和选择性强的优势。消费者可以根据自身经济状况和风险承受能力,选择不同类型的商业养老保险产品,以满足个性化的养老需求。例如,有些商业养老保险产品提供分红功能,可以提高投资收益;有些产品则提供终身领取养老金的功能,保障老年人的生活稳定性。

然而,商业养老保险也存在一些风险。例如,保险公司的经营风险、投资风险和通货膨胀风险等。因此,消费者在购买商业养老保险产品时,需要谨慎选择保险公司和保险产品,并仔细阅读保险合同,了解产品的保障内容和风险提示。

权威机构指出,消费者应该理性选择,避免盲目跟风,要根据自身情况选择合适的保险产品,切勿为了追求高收益而承担过高的风险。

数据显示,近年来,选择商业养老保险的人群越来越多,这反映出人们对养老问题的重视程度日益提高。

个人养老保险规划及未来发展趋势

- 及早规划,尽早投保,为未来养老生活做好充分准备。

- 选择适合自身经济状况和风险承受能力的保险产品。

- 定期评估养老保险规划,根据自身情况进行调整。

- 关注国家养老保险政策的变动,及时调整养老保险规划。

- 学习相关的养老金融知识,提高风险防范意识。

鄂ICP备15020274号-1

鄂ICP备15020274号-1