本文详细解读了养老金退休领取金额的计算方法,涵盖缴费年限、缴费基数、个人账户、基础养老金等关键因素,并分析了养老金计算的优缺点及未来发展趋势,例如养老金计算公式详解和养老金缴费基数的影响。了解这些信息有助于更好地规划个人退休养老,应对未来可能面临的挑战。

养老金计算基础:缴费年限与缴费基数

养老金的计算并非简单地将缴费总额除以退休年限。它是一个较为复杂的公式,其中缴费年限和缴费基数是两个最重要的影响因素。缴费年限越长,累计的养老保险金越多,退休后领取的养老金自然也越高。

例如,根据现行政策,个人缴费年限达到15年才能享受基本养老金,缴费年限越长,退休金越高。缴费基数指的是职工在职期间月平均工资,通常以当地社会平均工资为基准,在一定比例范围内浮动。缴费基数越高,每月缴纳的养老保险金额越高,退休后能领取的养老金也越多。

然而,高缴费基数也意味着更高的缴费负担,需要根据个人经济状况合理规划。同时,不同地区、不同行业的社会平均工资差异较大,这也会影响最终的养老金计算结果。各地养老金发放标准略有不同,也需要根据具体地区政策来核算。

个人账户与基础养老金:构成养老金的两大支柱

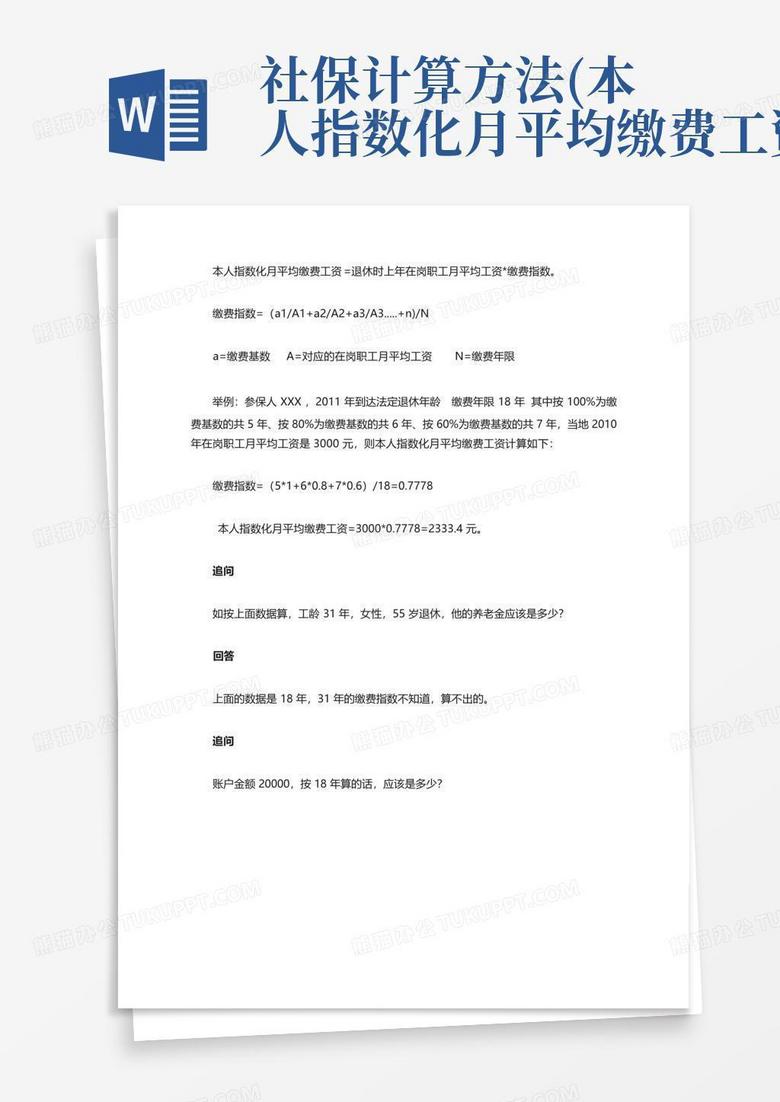

除了缴费年限和缴费基数外,个人账户和基础养老金也是构成退休金的两大重要组成部分。个人账户是职工个人缴纳的养老保险金及其投资收益的积累,退休时可以一次性领取或按月领取。基础养老金则是国家根据社会平均工资水平和缴费年限等因素统一确定的,目的是为了保障全体退休人员的基本生活水平。

个人账户的积累额与缴费基数和缴费年限成正比,缴费基数越高,缴费年限越长,个人账户积累的越多,退休后可领取的个人账户养老金也越高。基础养老金的计算则相对复杂,它通常与当地社会平均工资和缴费年限相关联,缴费年限越长,基础养老金越高。

需要注意的是,个人账户的投资收益与市场风险挂钩,存在一定的波动性。而基础养老金的调整也需要根据国家经济发展状况进行动态调整。所以,单一的养老金收入来源存在一定的风险,需要考虑其他的养老规划来应对未来可能出现的问题。

影响养老金计算的其他因素:退休年龄与物价指数

除了上述主要因素外,退休年龄和物价指数也会对养老金的最终计算结果产生影响。近年来,我国逐渐延迟退休年龄,这将会影响到个人的缴费年限和领取养老金的时间长度。延迟退休年龄,一方面可以增加养老保险基金的积累,另一方面也会对退休人员的养老规划产生一定影响。

物价指数的变动直接影响到养老金的实际购买力。如果物价上涨较快,而养老金调整的速度跟不上物价上涨速度,那么养老金的实际购买力就会下降。因此,养老金的调整机制需要考虑到物价因素,确保退休人员的基本生活水平不会受到物价上涨的过大影响。

此外,一些特殊情况,例如工伤、疾病等,也会对养老金的计算产生影响,需要根据具体情况进行特殊处理。国家会根据经济发展情况和社会平均工资增长情况对养老金进行定期调整,以保证退休人员的基本生活水平。

养老金计算的优缺点及未来发展趋势

- 优点:覆盖面广,保障基本生活水平;

- 缺点:替代率较低,未来面临人口老龄化压力;

- 未来发展趋势:精算精细化,多层次养老保障体系建设;

- 未来发展趋势:加强养老保险基金的投资管理,提高投资收益;

- 未来发展趋势:探索建立更加灵活的养老金领取机制,以适应不同人群的需求。

鄂ICP备15020274号-1

鄂ICP备15020274号-1