本文详细介绍了房产证抵押贷款的申请流程、条件、风险以及未来发展趋势,并结合实际案例,分析了不同环节需要注意的事项,旨在帮助读者全面了解房产证抵押贷款,降低贷款风险,顺利获得贷款。文章涵盖了房产证抵押贷款流程、房产证抵押贷款条件等长尾关键词,对读者进行全方位指导。

房产证抵押贷款的申请流程详解

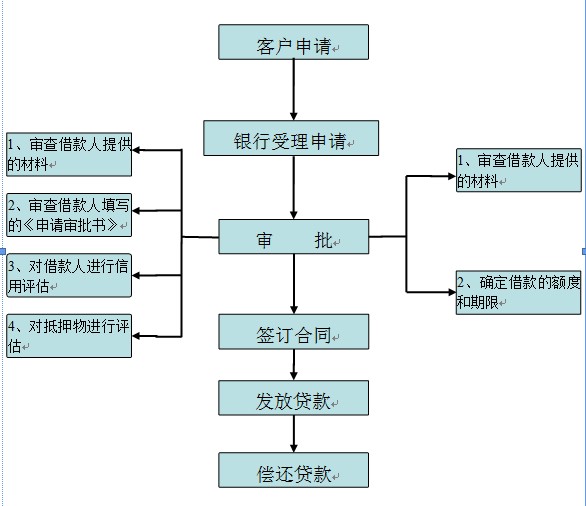

申请房产证抵押贷款,首先需要选择合适的贷款机构。目前,提供此类贷款的机构主要包括银行和一些正规的金融机构。选择机构时,需仔细比较不同机构的贷款利率、期限、还款方式等,选择最适合自身情况的方案。

接下来,需要准备相关的申请材料。一般来说,需要提供房产证、身份证、收入证明、婚姻证明等材料。具体材料清单会根据贷款机构的不同而有所差异,申请前最好咨询相关机构,了解具体的材料要求。

提交申请材料后,贷款机构会对申请人进行信用审核和房产评估。信用审核主要考察申请人的还款能力和信用记录,房产评估则决定贷款额度。审核通过后,双方签订贷款合同,贷款机构即可放款。整个流程相对规范,但各个环节都需要认真对待,避免因材料不全或信息错误而导致申请失败。

例如,某位申请人因为未提供完整的收入证明,导致贷款申请被驳回;另一位申请人由于房产评估价低于预期,获得的贷款额度也相应降低。这些案例都说明了准备充分材料以及选择合适的贷款机构的重要性。

房产证抵押贷款的条件及额度

获得房产证抵押贷款,需要满足一定的条件。首先,申请人必须拥有完全所有权的房产,且房产证上没有抵押或查封记录。其次,申请人需要具备稳定的收入来源和良好的信用记录。贷款机构会根据申请人的信用评分、收入水平、房产价值等因素来评估其还款能力,并最终确定贷款额度。

一般来说,贷款额度不会超过房产评估值的70%。当然,具体比例会根据不同机构的政策和申请人的资质而有所调整。此外,贷款期限通常在1-30年之间,申请人可以根据自身的还款能力选择合适的期限。

例如,一位拥有价值100万房产的申请人,其可获得的贷款额度最高可能为70万元;如果申请人的信用记录较差,或收入不稳定,则贷款额度可能会进一步降低。选择合适的贷款期限也非常关键,期限过长会增加利息负担,期限过短则会增加还款压力。

房产证抵押贷款的风险与规避策略

- 贷款利率过高:需选择利率较低的贷款机构。

- 贷款期限过长:需根据自身情况选择合适的贷款期限。

- 还款压力过大:需合理规划个人财务,确保有足够的还款能力。

- 房产价值下跌:需关注房产市场行情,做好风险防范。

- 信息泄露:需选择正规的贷款机构,保护个人信息安全。

房产证抵押贷款的未来发展趋势

随着金融科技的不断发展,房产证抵押贷款的办理流程将会更加简便快捷,线上申请、在线审批等将会成为主流。同时,人工智能、大数据等技术也将被应用于风险评估和信用审核,提升贷款效率,降低贷款成本。此外,随着人们对金融服务的个性化需求的增加,贷款产品将会更加多样化,例如,针对特定人群的专属贷款产品,以及更加灵活的还款方式等。

未来,房产证抵押贷款市场竞争将会更加激烈,贷款机构需要不断提升服务水平,才能在市场中获得竞争优势。另外,随着国家对金融监管力度的加强,房产证抵押贷款的风险将会得到有效控制,保障借贷双方的合法权益。

鄂ICP备15020274号-1

鄂ICP备15020274号-1