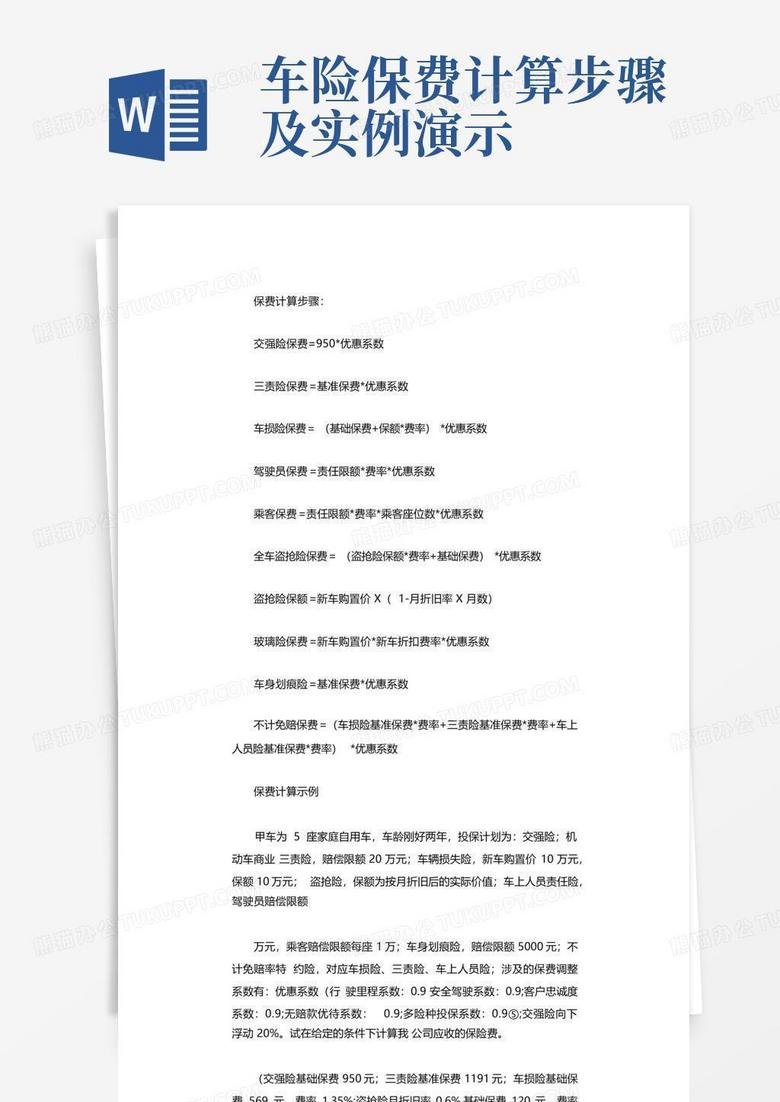

本文详细阐述了保险费的计算方法,并深入分析了影响保费计算的诸多因素,包括风险评估、投保人信息、产品类型等。文章还探讨了保险费计算的透明度和消费者权益保护问题,并展望了大数据和人工智能技术在未来保险费计算中的应用前景,以及健康险保费计算和车险保费计算等具体案例。希望本文能帮助读者更好地理解保险费计算的原理,理性购买保险,有效地进行风险管理。

保险费计算的基石:风险评估与费率体系

保险费的计算并非随意制定,其核心在于对风险的精细评估和科学的费率体系构建。保险公司通过收集大量的历史数据,如事故发生率、疾病发病率、死亡率等,运用数理统计模型,计算出特定人群或物体的风险概率。

例如,车险的保费计算就与驾驶员的年龄、驾驶经验、出险记录等密切相关。年轻且驾驶经验不足的驾驶员,其出险概率通常高于经验丰富的资深驾驶员,因此保费也会相对较高。

此外,保险产品的费率体系也至关重要。同一类型的保险产品,不同保险公司的费率可能存在差异,这与各家公司的风险承受能力、经营策略以及运营成本等因素有关。一些保险公司可能会采取更低的费率策略来吸引客户,但也可能意味着更高的风险。

保险公司还会根据市场竞争情况、通货膨胀等宏观经济因素对费率进行调整,以保证自身的盈利能力和可持续发展。例如,近年来医疗费用不断上涨,健康险的保费也随之上调,这反映了保险费计算对外部环境变化的敏感性。

影响保险费计算的关键因素:投保人信息与产品类型

保险费的计算并非千篇一律,它受到诸多因素的影响,其中投保人的个人信息和所选择保险产品的类型是两个关键因素。

以寿险为例,投保人的年龄、性别、职业、健康状况等都会影响保费的高低。年龄越大,健康状况越差,保费通常越高,这是因为随着年龄的增长,死亡风险也随之增加。

不同类型的保险产品,其保费计算方法也存在差异。例如,财产保险的保费计算通常以被保险财产的价值为基础,而人寿保险的保费计算则主要考虑被保险人的年龄、健康状况和死亡概率。

此外,保险合同的期限、保额、免赔额等条款也会影响保险费的最终金额。保额越高,保险期限越长,保费通常越高;免赔额越高,保费则越低。选择保险产品时,消费者需要权衡保费和保障之间的关系,选择适合自身需求的产品。一些保险公司提供保费计算器,方便消费者根据自身情况预估保费。

保险费计算的透明度与消费者权益保护

保险费计算的透明度直接关系到消费者的权益保护。保险公司应向消费者清晰地解释保费计算的依据、方法和过程,避免信息不对称带来的误解和纠纷。

保险公司通常会提供保单说明书或投保提示书,详细列明保险费的计算方法、各项费用的构成以及保险责任范围等信息。消费者在投保前,应仔细阅读相关文件,了解保险费计算的细节,避免因不了解而产生纠纷。

近年来,国家加强了对保险行业的监管,出台了一系列政策法规,保障消费者的权益,例如《保险法》等法律法规,规范了保险公司的经营行为,明确了保险费计算的原则和要求,为消费者提供了法律保障。

消费者在购买保险时,要选择正规的保险公司,理性评估自身需求,不要盲目追求低价,避免因贪图便宜而购买到不合适的保险产品。如果对保险费计算存在疑问,可以咨询保险公司的工作人员或寻求专业的保险咨询服务。

保险费计算的未来发展趋势:大数据与人工智能的应用

随着大数据和人工智能技术的快速发展,保险费计算也迎来新的变革。未来,大数据分析将更精准地评估风险,人工智能算法将更有效地预测未来损失,从而提高保险费计算的效率和准确性。

例如,通过对海量数据的分析,保险公司可以更准确地识别高风险人群或物体,从而更合理地制定保费定价策略。人工智能技术还可以实现个性化定价,根据用户的具体情况,提供更精细化的保险费计算方案。

此外,区块链技术也可能被应用于保险费计算领域,提高数据安全性和交易透明度,从而进一步提升消费者的信任度。然而,技术应用也并非没有挑战,例如数据隐私保护、算法的公平性以及技术风险等都需要考虑。

总而言之,保险费计算是一个复杂且不断演变的过程,它既是精算技术的体现,也是风险管理的核心。随着技术的进步和监管的完善,相信未来保险费计算将更加科学、透明和高效。

鄂ICP备15020274号-1

鄂ICP备15020274号-1