本文详细分析了基金定投收益的计算方法,涵盖了定期定投和不定额定投两种方式,并探讨了影响基金定投收益的各种因素,包括基金本身的业绩表现、市场行情波动、投资期限等。文章还提出了几种提高基金定投收益的策略,并对基金定投的未来发展趋势进行了展望。希望读者能通过本文,更好地理解基金定投收益计算方法,并做出更明智的投资决策。

基金定投收益计算基础:了解你的投资回报

基金定投的收益计算并非简单地将每次投入金额与最终赎回金额相减。它需要考虑多个因素,包括投资期间的基金净值波动、分红再投资等。

首先,我们需要明确一个概念:基金净值。基金净值是基金单位资产的价值,每日都会进行更新。在定投过程中,每次定投的金额都会购买相应数量的基金份额,而你的收益则取决于赎回时基金净值与你购买时的平均净值之间的差额。

例如,假设你每月定投1000元,连续定投12个月,每个月购买的基金单位净值分别为1.00元、1.02元、0.98元……以此类推。最后,你持有的基金份额总数乘以赎回时的基金单位净值便是最终的总资产。将这笔总资产减去你总共投入的12000元便是你的收益。

需要注意的是,实际计算中还需考虑基金分红再投资的影响,这会增加你的基金份额,从而影响最终收益。一些基金公司会提供定投收益计算器,帮助投资者快速计算收益,方便投资者理解和掌握。

不同定投方式下的收益计算:定期定投与不定额定投

基金定投主要有定期定投和不定额定投两种方式。定期定投是指在固定的时间间隔内投入固定金额,计算相对简单,只需要根据每个时间点的基金净值计算购买的份额,最终总和计算收益即可。

而不定额定投则相对复杂一些,因为每次投入的金额不同,计算平均成本也更为复杂。我们需要对每次投入金额和对应的基金净值进行加权平均,计算出平均成本价,再根据最终赎回时的净值计算收益。

举例来说,假设你某个月因为资金紧张只投入了500元,而其他月份都投入了1000元,那么在计算平均成本时,就需要根据每个月份的投入金额以及对应的基金净值进行加权平均计算。

由于不定额定投的灵活性更高,投资者可以根据自身资金状况进行调整,但这同时也增加了收益计算的复杂性。一些专业的理财软件或者网站会提供不定额定投收益计算工具,方便投资者进行计算和分析。

影响基金定投收益的因素:风险与机遇并存

- 基金本身的业绩表现:优秀的基金经理和投资策略能够带来更高的收益,但也要承担更高的风险。

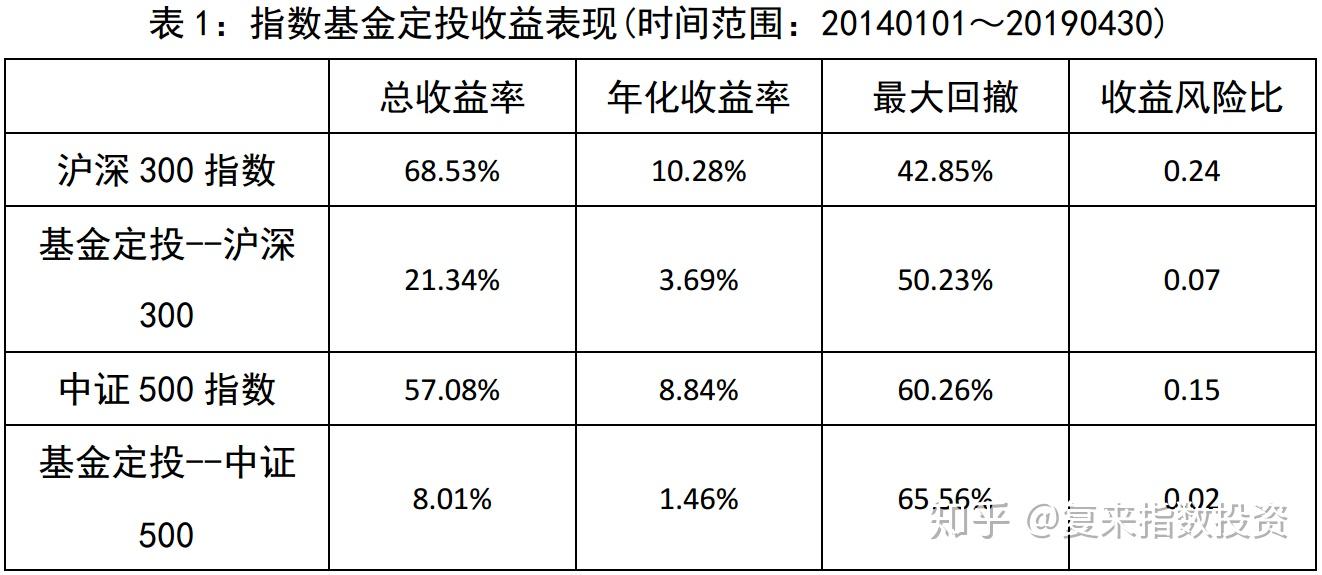

- 市场行情波动:股市和债市行情的波动会直接影响基金净值,从而影响定投收益。熊市中定投虽然能降低平均成本,但收益可能不及预期。

- 投资期限的长短:长期投资通常收益较高,但同时也需要承受更大的风险,并且需要更高的耐心。

- 定投策略的选择:不同的定投策略会带来不同的结果,例如固定金额定投、浮动金额定投等,投资者应选择适合自己的策略。

- 个人资金状况和风险承受能力:个人资金状况和风险承受能力是选择基金定投策略和投资期限的重要依据。

基金定投收益最大化策略:如何提高你的投资回报

要最大化基金定投的收益,需要从多个方面入手。首先,选择合适的基金产品至关重要。投资者应根据自身风险承受能力和投资目标选择合适的基金类型,例如股票型基金、混合型基金或债券型基金等。

其次,制定合理的定投计划也很重要。这需要考虑投资期限、投资金额以及定投频率等因素。长期定投通常能够更好地抵御市场风险,获得更高的收益。

此外,投资者还需要关注市场行情,并根据市场变化及时调整投资策略。例如,在市场下跌时可以考虑增加定投金额,而在市场上涨时可以考虑减少定投金额或暂停定投。但需注意,频繁调整定投计划可能会增加交易成本,降低投资效率。

最后,保持良好的投资心态也是非常重要的。基金定投是一个长期投资过程,投资者需要保持耐心,不要被短期波动所影响。只有坚持长期投资,才能更好地获得投资回报。

未来展望:基金定投在财富管理中的角色

随着居民财富的积累和投资理财意识的增强,基金定投在个人财富管理中将扮演越来越重要的角色。未来,基金定投产品将更加多样化,定投策略也将更加精细化。

例如,智能定投、场景化定投等新兴定投方式将进一步降低投资门槛,提升投资效率。同时,随着大数据和人工智能技术的应用,基金定投的风险管理和收益预测将更加精准,投资者将能够获得更专业的投资指导和建议。

然而,投资者也需要理性看待基金定投,避免盲目跟风。基金定投并非稳赚不赔的投资方式,它也存在一定的风险。投资者需要根据自身实际情况选择合适的基金产品和定投策略,并做好风险管理。

总而言之,基金定投是一种有效的长期投资方式,能够帮助投资者分散风险,长期积累财富。通过合理的规划和策略,投资者可以最大限度地提高基金定投的收益。

鄂ICP备15020274号-1

鄂ICP备15020274号-1