本文详细解释了年利息怎么算公式,包括单利和复利计算方法,并分析了不同贷款类型、投资场景下的利息计算,以及潜在风险和未来趋势。掌握年利息计算公式,对于个人理财和投资决策至关重要,需要结合实际情况灵活运用,并注意通货膨胀等因素的影响。

年利息计算公式基础:单利与复利

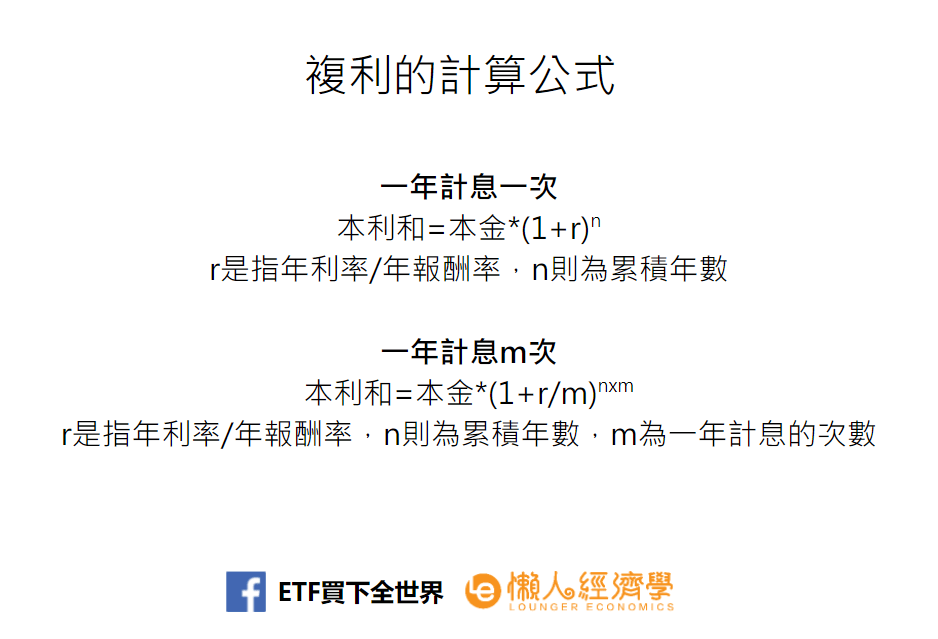

理解年利息的计算,首先要区分单利和复利两种计算方式。单利计算只计算本金的利息,而复利计算则将利息计入本金,再计算下一期的利息。

单利计算公式相对简单:利息 = 本金 × 年利率 × 年数。例如,您存入银行10000元,年利率为3%,存期一年,那么利息 = 10000 × 0.03 × 1 = 300元。

复利计算则更为复杂,其公式为:本利和 = 本金 × (1 + 年利率)^年数。 例如,同样是10000元本金,年利率3%,存期一年,本利和 = 10000 × (1 + 0.03)^1 = 10300元,利息为300元。但如果存期是两年,本利和 = 10000 × (1 + 0.03)^2 ≈ 10609元,利息则为609元,比单利多出9元,这就是复利带来的滚雪球效应。

实际应用中,存款利息通常采用单利计算,而贷款利息则常常采用复利计算,这与金融机构的风险控制和收益预期有关。 理解这两种计算方式的区别,对于理财和借贷都至关重要。

不同贷款类型的年利息计算

不同的贷款产品,年利息的计算方法也可能有所不同。例如,等额本息还款的贷款,每月还款额相同,但前期偿还的本金较少,利息支出相对较高;而等额本金还款的贷款,每月偿还的本金逐月递增,利息支出则逐月递减。

另外,一些贷款产品可能还会包含一些额外的费用,例如手续费、担保费等,这些费用也需要计入贷款的总成本中,才能准确地计算出实际年利率。

举例来说,假设您贷款10万元,贷款期限为3年,等额本息月利率为0.5%,那么根据等额本息还款公式计算,每月的还款金额大约为3000元,总还款金额约为108000元,利息支出约为8000元,而实际年利率会略高于名义年利率。等额本金则由于每月本金递增,总利息支出会低于等额本息。

因此,在选择贷款产品时,不仅要关注名义年利率,更要仔细了解贷款的还款方式、附加费用等,才能做出更明智的选择,避免被隐性费用所蒙蔽。

年利息计算公式的应用场景及风险

年利息计算公式的应用范围非常广泛,在金融领域,它是计算存款利息、贷款利息、债券收益等的重要工具;在投资领域,它可以用来评估投资项目的回报率;在日常生活中,它也可以用来计算信用卡利息、分期付款利息等。

然而,在使用年利息计算公式时,也需要注意一些风险。例如,忽略通货膨胀的影响,可能会导致实际收益率低于预期。此外,一些贷款产品可能存在隐性的费用,例如手续费、提前还款违约金等,这些费用也需要计入总成本中,才能准确地评估贷款的实际收益率。

例如,如果投资收益的年化利率是8%,而通货膨胀率为3%,那么实际的投资收益率只有5%。又例如,部分贷款产品中会存在复杂的利率计算方式以及其他收费,如罚息。

因此,在使用年利息计算公式时,必须全面考虑各种因素,才能做出更准确的判断。

年利息计算公式的未来发展趋势

随着金融技术的不断发展,年利息计算公式的应用方式也将会发生变化。例如,人工智能技术可以帮助我们更快速、更准确地计算利息,并提供更个性化的金融服务。区块链技术可以提高金融交易的透明度和安全性,降低金融风险。

此外,随着人们理财意识的增强,对金融产品的需求也日益多样化,未来可能会出现更多更复杂的年利息计算方式,以满足不同投资者的需求。金融机构也在积极探索更加精准的利率定价模型,以适应不断变化的市场环境。同时,金融监管部门也会持续完善相关法律法规,以保护投资者的合法权益。

例如,一些新的金融产品如P2P借贷平台、互联网理财产品等,其利息计算方式可能与传统金融产品有所不同,需要投资者提高警惕,谨慎投资。

因此,未来我们需要不断学习和掌握新的金融知识,才能更好地应对金融市场变化,做出更理性的投资决策。

鄂ICP备15020274号-1

鄂ICP备15020274号-1