本文详细阐述了利率怎么计算,并针对不同类型的利率,如贷款利率、存款利率、债券利率等,分别介绍了其计算方法。文章还分析了利率计算中可能存在的风险和挑战,以及在不同领域中的实际应用,并强调了理解复利效应和选择合适的计算方法的重要性,旨在帮助读者更好地掌握利率计算技巧,提高金融风险防范能力。

理解利率计算的基础概念

利率计算是金融领域的核心概念,理解其计算方法对于个人理财和商业决策至关重要。利率是指一定时期内利息与本金的比率,通常以百分比表示。

简单的利息计算公式为:利息 = 本金 × 利率 × 时间。其中,本金指借贷或投资的初始金额;利率指利息占本金的百分比;时间指借贷或投资的期限,通常以年、月或日计算。

例如,您存入银行10000元,年利率为3%,存期一年,则一年后的利息为:10000元 × 3% × 1年 = 300元。

然而,实际应用中利率计算远比这复杂。不同类型的利率,例如贷款利率、存款利率、债券利率等,其计算方法存在差异。此外,复利计算也会使实际利率与名义利率有所不同。

不同类型利率的计算方法

利率的计算方法因利率类型的不同而异。

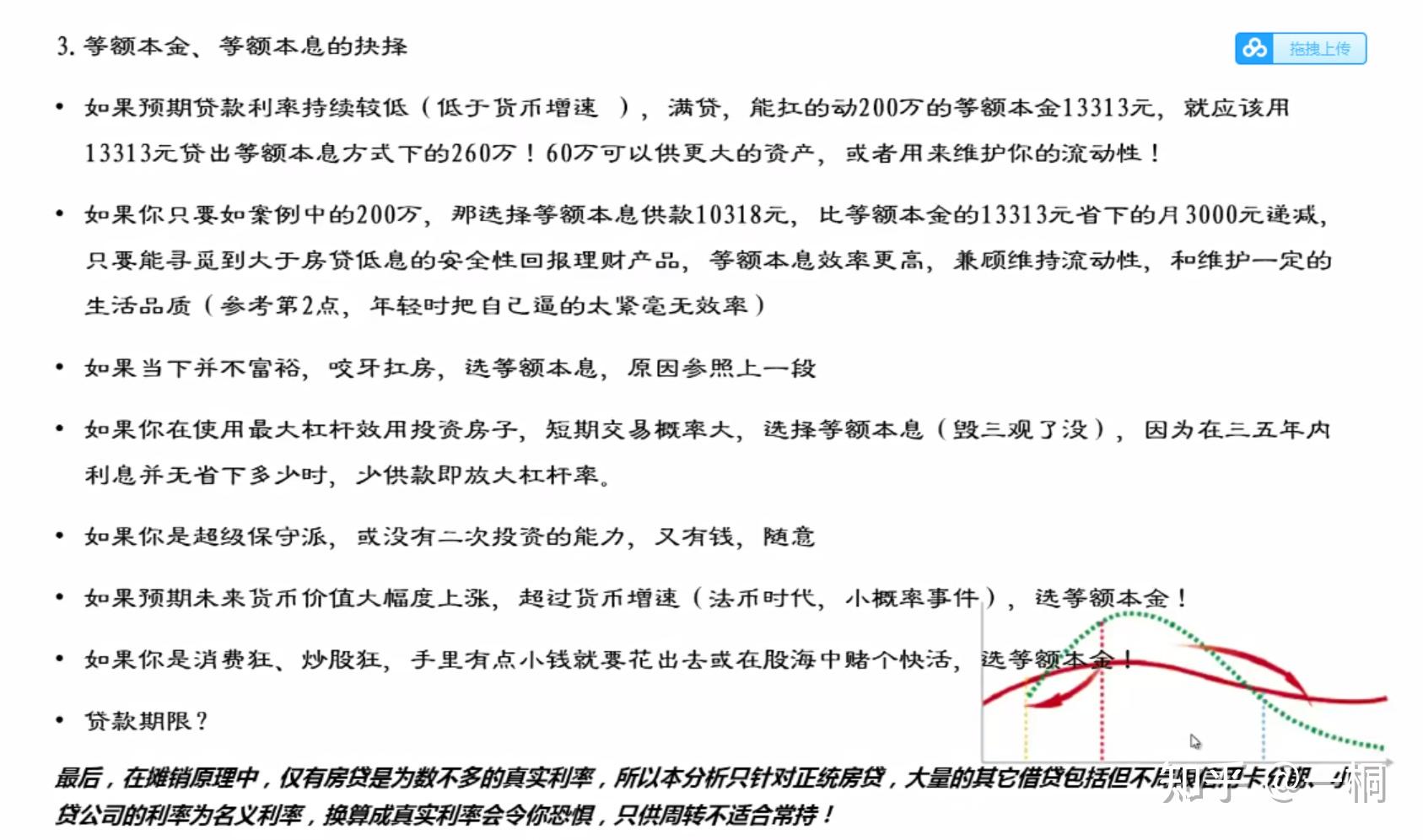

贷款利率计算通常包含本金和利息,可能涉及等额本息还款或等额本金还款等不同的还款方式,每种还款方式的利率计算方式都有所区别。例如,等额本息还款的月供包含本金和利息,并且每个月的利息是根据剩余本金计算的。等额本金还款则每个月还款的本金相同,但利息逐月递减。

存款利率则相对简单,一般按照年利率计算,但也有部分定期存款采用复利计算方式。复利计算的特点是将上期利息加入本金,再计算下一期的利息,从而获得更高的收益。

债券利率的计算则较为复杂,可能涉及票面利率、到期收益率等概念。票面利率是指债券每年支付的利息占票面价值的比例;而到期收益率则考虑了债券的购买价格、票面利率、到期时间等因素,反映了债券的实际投资回报率。

利率计算中的复利效应与实际应用

- 复利计算是指将上期的利息加入本金,再计算下一期的利息,从而获得更高的收益。

- 复利计算在长期投资中效果显著,本金不断增长,利滚利,最终获得的收益远高于简单利息计算。

- 计算复利时,需要考虑计息周期,例如按年、按月或按日计息。

- 实际应用中,许多银行和金融机构都采用复利计算方式,尤其是在长期存款、贷款等业务中。

- 投资者在进行长期投资时,需要充分理解复利效应,并根据自身的风险承受能力和投资目标选择合适的投资方案。

利率计算的潜在风险与挑战

利率计算虽然看似简单,但其中也蕴含着许多风险和挑战。

首先,利率的波动性可能会影响投资收益或贷款成本。例如,如果利率上升,贷款成本会增加;如果利率下降,投资收益可能会减少。

其次,不同的利率计算方法可能会导致结果差异。例如,简单利率和复利计算的结果可能存在较大差异,投资者需要仔细甄别。

此外,一些金融机构可能会使用复杂的利率计算方法来隐瞒高额费用或风险。因此,投资者在选择金融产品时,需要仔细阅读相关合同条款,了解清楚利率计算方法和潜在风险。

最后,通货膨胀也会影响利率的实际价值。如果通货膨胀率高于利率,那么实际收益率可能会为负值。

利率计算在不同领域中的应用

利率计算广泛应用于各个金融领域,对个人和企业决策都具有重要意义。

在个人理财方面,利率计算可以帮助个人评估不同投资产品的收益率,选择最合适的投资方案;同时,也能够帮助个人规划贷款,选择最划算的还款方式。

在企业融资方面,利率计算可以帮助企业评估融资成本,选择最经济的融资方式;同时,也可以帮助企业进行财务规划,制定合理的财务政策。

在宏观经济管理方面,利率计算可以帮助政府制定货币政策,控制通货膨胀,稳定经济发展。例如,央行通过调整基准利率来影响市场利率,从而影响投资和消费行为。

鄂ICP备15020274号-1

鄂ICP备15020274号-1