这篇文章从基本原理、常见科目借贷记录方法、多种费用类科目借贷记录的分析以及常见问题及解决方法几个角度解释了费用类科目借贷怎么记,并对一些常见问题提出了解决方法。未来,会计软件将越来越完善,企业应当采用更完善的管理制度。

费用类科目借贷记录的基本原理

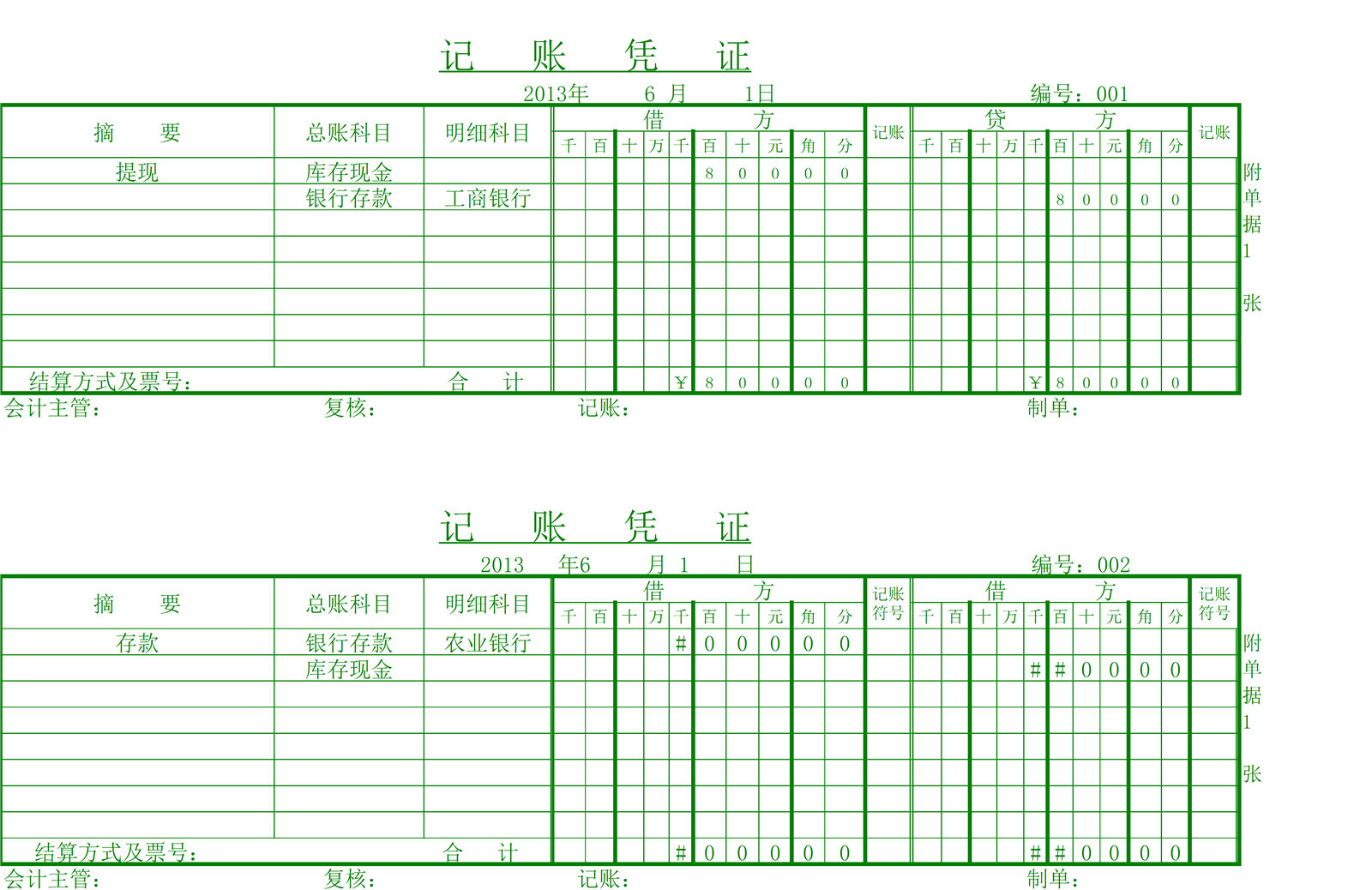

费用类科目在会计中为主要的支出类科目,它反映企业经营活动中所消耗的资产。借贷记录的基本原理是基于双入录原则。按照会计原理,费用类科目在发生费用时借入,在结算时贷出。这样可以明确地将各项费用分类记录,便于后续的统计分析。例如公司支付工资,借记工资科目,贷记银行科目。这里的借记是出现费用。

再如,公司支付招商费用,借记招商费科目,贷记银行科目。

常见的费用类科目借贷记录方法

- 1. 工资费:借记 工资科目,贷记银行科目或相关债务科目

- 2. 租赁费:借记租赁费科目,贷记银行科目

- 3. 商务费:借记商务费科目,贷记银行科目

- 4. 宣传费:借记宣传费科目,贷记银行科目

- 5. 运营费:借记运营费科目,贷记银行科目

多种费用类科目借贷记录的分析

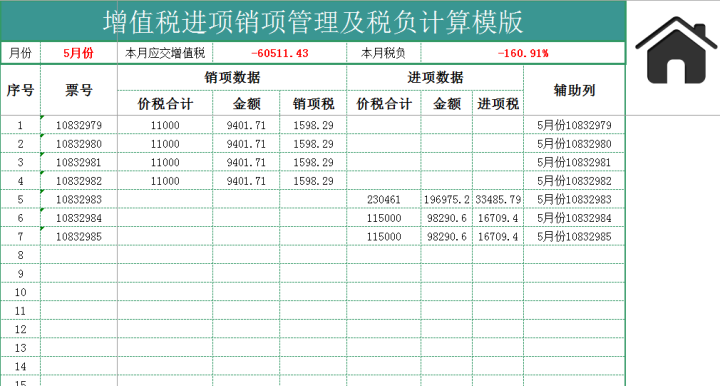

在实际会计中,常常会遇到一些费用类科目的借贷记录问题。例如,一些小型企业在记录公用费用时,常常会出现借贷不正确的情况,这会导致会计数据不准确,影响企业的决策制定。正确的借贷记录可以帮助企业更好地管理费用,及时发现和解决一些问题。对于大型企业,借贷记录的精确性还会影响到企业的税务管理。按照国家法律法规,企业必须正确完成借贷记录。

费用类科目借贷记录中的常见问题及解决方法

在实际中,常见的问题有:一、费用科目的分类不准确,导致会计数据不准确。解决方法:建立完善的费用类科目分类系统。二、借贷记录的时间性不强,导致决策制定的时间性不强。解决方法:建立完善的费用监控方法,及时更新并分析费用数据。三、对于一些特殊的费用,借贷记录方法不一致,导致会计差错。解决方法:对特殊费用类目进行精确的分析和分类,完善借贷记录方法。

总结及未来前景

总结上述,正确的费用类科目借贷记录对于企业的财务管理很为重要。在未来,与费用类科目借贷记录相关的会计软件将越来越完善,费用的分类和统计将越来越精确和效率。企业应当采用更完善的会计方法和管理制度,以保证费用类科目借贷记录的正确性和准确性。应该具有完善的内部管理人员培训,并建立法律风险控制制度。

鄂ICP备15020274号-1

鄂ICP备15020274号-1