本文详细阐述了微粒贷提前还款利息的计算方法,包括等额本息和等额本金两种方式下的利息计算及节省策略,并探讨了影响利息计算的因素及相关风险。文章还介绍了微粒贷提前还款的流程及注意事项,并对未来的发展趋势进行了展望,希望能帮助读者更好地理解和掌握微粒贷提前还款的相关知识,例如微粒贷提前还款计算器和微粒贷提前还款计算公式的使用。

微粒贷提前还款利息计算方式:等额本息与等额本金的差异

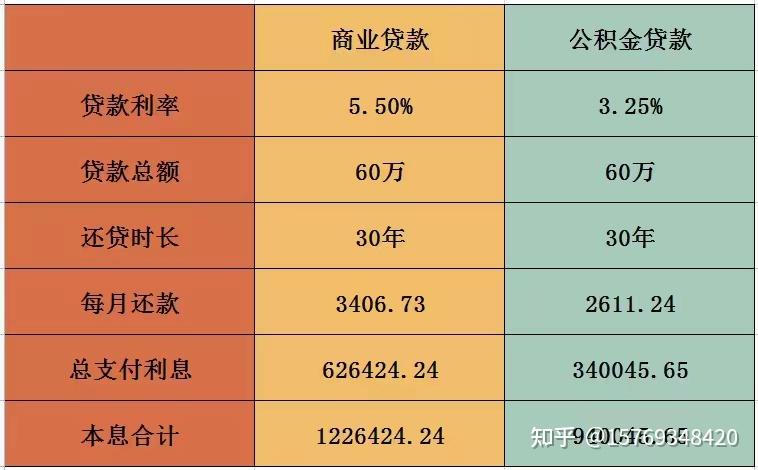

微粒贷的提前还款利息计算,主要取决于您选择的还款方式:等额本息或等额本金。

等额本息,每个月还款金额相同,前期利息支出较多,本金支出较少;等额本金,每个月还款金额递减,前期本金支出较多,利息支出较少。

提前还款时,等额本息方式的利息计算通常采用实际天数计算法,根据您提前还款的日期,计算剩余本金和应付利息,这部分利息会根据剩余贷款期限进行调整。

而等额本金方式,则相对简单一些,提前还款时,只需计算剩余本金,不需要重新计算利息。需要注意的是,部分银行或平台可能会收取一定的提前还款违约金,但微粒贷一般不收取此项费用,具体以实际操作为准。

例如,您选择了等额本息还款,贷款10000元,期限12个月,月利率0.5%。如果在第6个月提前还款,则需要计算剩余6个月的本金和利息,并一次性结清。等额本金则只需计算剩余本金即可。

不同还款方式下的利息节省策略分析

选择合适的还款方式对于节省利息至关重要。

对于希望尽快减少利息支出的用户,等额本金是较为理想的选择。其前期本金偿还比例较高,总利息支出相对较低,更适合资金充裕的用户。

然而,等额本金的月供金额会随着时间的推移而递减,初期还款压力较大。

而等额本息,则更适合资金周转能力有限的用户,其月供金额固定,还款压力相对稳定。但由于前期主要偿还利息,总利息支出相对较高。

在实际操作中,许多用户会根据自身情况,选择在特定时间点提前还款,例如年终奖发放后,或获得一笔意外收入后。这可以有效降低利息成本,减少还款压力。

因此,用户需要根据自身的经济状况和风险承受能力,选择最合适的还款方式和提前还款策略。

微粒贷提前还款的流程及注意事项

- 首先,您需要登录微粒贷APP,查看您的贷款账户信息和剩余贷款金额。

- 其次,您可以选择在线申请提前还款,或者联系微粒贷客服进行人工申请。

- 申请提交后,系统会根据您的还款方式和剩余贷款金额计算需还款金额。

- 支付成功后,系统会自动更新您的贷款状态,并显示您的贷款已结清。

- 整个流程简单快捷,无需复杂的材料准备,通常在几个工作日内即可完成。

影响微粒贷提前还款利息的因素及风险提示

除了还款方式外,贷款利率也是影响提前还款利息的重要因素。利率越高,提前还款节省的利息也越多。

此外,贷款期限也与利息支出密切相关。贷款期限越长,总利息支出越高,提前还款的意义也越大。

需要提醒的是,虽然微粒贷一般不收取提前还款违约金,但提前还款后,您将失去使用这笔资金的机会成本。因此,在决定提前还款前,需要综合考虑自身的财务状况和资金需求,权衡利弊。

例如,您可能错失投资理财的机会,或者需要支付其他紧急费用。

因此,建议您在提前还款前仔细规划,确保此举符合您的整体财务目标。

微粒贷提前还款利息计算的未来展望与建议

随着金融科技的不断发展,微粒贷等线上贷款平台的提前还款计算方式和流程可能会进一步优化。

例如,未来可能会有更便捷的计算工具和更透明的计算流程,方便用户更好地了解和掌握提前还款利息的计算方法。

与此同时,为了更好保护用户权益,监管部门也可能会出台更完善的政策法规,规范提前还款的流程和计算方法,进一步降低用户风险。

建议用户在选择提前还款前,认真阅读微粒贷的贷款合同和相关规定,确保自身权益得到充分保障。

同时,建议用户在日常生活中养成良好的理财习惯,合理规划资金用途,避免因盲目提前还款而产生不必要的损失。

鄂ICP备15020274号-1

鄂ICP备15020274号-1