本文深入探讨了怎么贷款划算,分析了不同贷款类型的优劣势,并提供了选择低利率贷款、合理规划还款计划以及提高信用评分等实用技巧。文章强调,选择最划算的贷款方式需要综合考虑多方面因素,避免贷款陷阱,才能真正做到省钱又省心。如何比较贷款利率和避免贷款逾期是关键的两点。

选择合适的贷款类型:根据自身需求量体裁衣

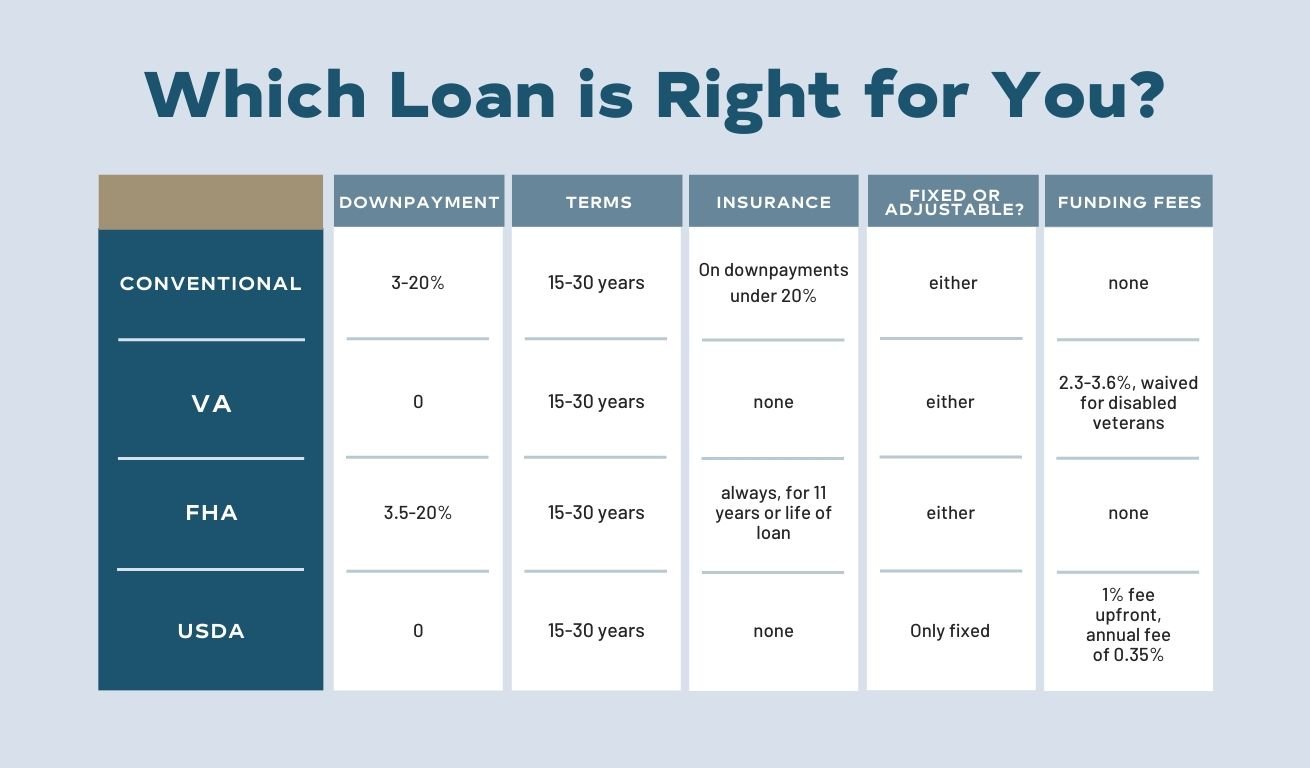

贷款是否划算,首先取决于选择的贷款类型是否符合自身需求。

目前市场上主要的贷款类型包括:个人消费贷款、信用卡分期、抵押贷款、信用贷款等。

个人消费贷款通常用于购买耐用品或短期资金周转,额度相对较小,利率也相对较高;信用卡分期方便快捷,但利率较高,容易产生高额利息;抵押贷款额度较大,利率相对较低,但需要提供抵押物;信用贷款无需抵押物,但对借款人的信用资质要求较高,利率也可能较高。

举例来说,如果您需要购买一台家用电器,可以选择个人消费贷款或信用卡分期;如果您需要购房或购车,可以选择抵押贷款;如果您需要短期周转资金,可以选择信用贷款或小额贷款。

选择贷款类型时,需要综合考虑自身经济状况、信用资质、贷款用途以及贷款期限等因素,才能找到最合适的方案。

根据公开资料显示,不同银行和机构的贷款利率和费用也会有所不同,需要货比三家,选择最优惠的方案。

货比三家,选择低利率贷款产品

贷款利率是影响贷款成本最重要的因素之一。

目前,不同贷款机构的利率差异较大,例如,银行贷款利率通常比一些小额贷款公司或网络贷款平台的利率低很多。

在选择贷款产品时,应多方比较不同机构的利率,选择利率较低的贷款产品,以降低贷款成本。

除了利率之外,还要关注贷款手续费、管理费、提前还款违约金等各项费用,这些费用也可能会对贷款成本产生较大的影响。

例如,有些贷款机构会收取较高的开户费或手续费,而有些机构则不收取这些费用。

在选择贷款产品时,应仔细阅读贷款合同,了解各项费用,避免因费用过高而增加贷款成本。

根据相关研究表明,选择合适的贷款产品可以节省大量的利息支出。

理性规划还款计划,避免逾期

合理的还款计划是保证贷款顺利进行的关键。

在申请贷款之前,应根据自身经济状况制定一个合理的还款计划,确保每月都能按时足额还款。

如果经济状况发生变化,应及时与贷款机构沟通,寻求调整还款计划的可能性,避免出现逾期还款的情况。

逾期还款会产生高额罚息,严重影响个人信用记录,未来可能会影响到再次贷款。

例如,有些贷款机构会对逾期还款的用户收取高额的罚息,甚至会采取法律手段追讨欠款。

制定还款计划时,应考虑各种突发情况,预留一定的资金缓冲,以便应对各种风险。

据行业专家分析,提前还款可以节省利息支出,但需要考虑提前还款违约金等因素。

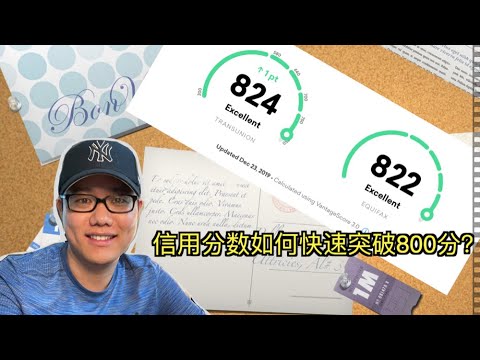

提高自身信用评分,获取更优惠的贷款条件

良好的信用评分是获得优惠贷款条件的关键。

在申请贷款之前,应先了解自身的信用评分情况,并采取措施提高信用评分。

提高信用评分的方法有很多,例如按时还款、避免逾期、不频繁申请贷款等。

信用评分越高,获得贷款的成功率就越高,也可以获得更低的贷款利率和更优惠的贷款条件。

例如,一些银行会根据用户的信用评分给予不同的贷款利率,信用评分越高,贷款利率就越低。

根据公开资料显示,信用评分对贷款审批的影响非常大,一个良好的信用记录是获得贷款的关键。

总结:选择最划算的贷款方式需要综合考虑

总而言之,选择最划算的贷款方式并非一蹴而就,需要借款人综合考虑自身财务状况、信用等级、贷款用途、贷款期限以及不同贷款产品的利率、费用等多方面因素。

切勿盲目追求低利率而忽视其他费用,更要警惕那些承诺低利率却隐藏高额费用的贷款陷阱。

在选择贷款产品时,应多方比较,仔细阅读贷款合同,确保自身权益不受损害。

同时,要养成良好的信用习惯,维护良好的信用记录,这对于未来的贷款申请和获得更优惠的贷款条件至关重要。

记住,理性规划,谨慎选择,才能在贷款过程中获得最大的利益。

鄂ICP备15020274号-1

鄂ICP备15020274号-1