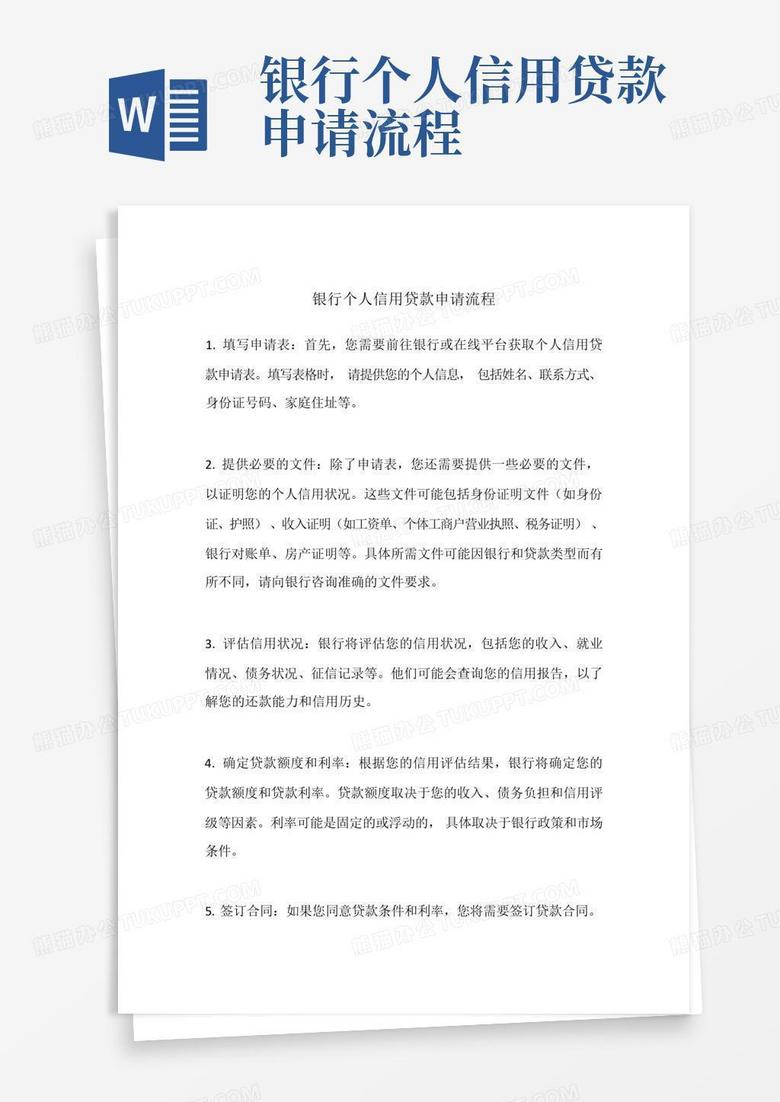

本文详细介绍了信贷怎么贷款,包括选择适合的信贷产品、准备申请材料、提交申请和等待审批,以及理性评估风险等关键步骤。文章还分析了不同贷款方式的优劣势,并对信贷的未来发展趋势进行了展望,帮助读者安全高效地获得信贷资金,避免信贷陷阱,例如高利贷和暴力催收等问题。想了解个人信用贷款申请流程或抵押贷款申请条件的朋友,这篇文章不容错过。

了解各种信贷产品:选择适合你的贷款方式

信贷怎么贷款?首先需要了解不同类型的信贷产品。常见的信贷产品包括个人信用贷款、抵押贷款、经营贷款等。

个人信用贷款,顾名思义,是基于个人信用记录进行审批的贷款,额度通常较小,但申请便捷。例如,很多银行和金融机构都推出了手机APP线上申请的信用贷款产品,方便快捷。

抵押贷款则需要提供房产、车辆等抵押物,贷款额度通常较大,但申请流程相对复杂,需要进行抵押物评估等环节。例如,购房贷款就属于抵押贷款的一种。

经营贷款主要面向企业或个体工商户,用于支持其经营活动,额度根据企业规模和经营状况而定。审批时需要提供营业执照、财务报表等材料。

选择合适的贷款方式需要考虑自身实际情况,包括信用状况、资金需求、还款能力等。如果信用记录良好,可以选择个人信用贷款;如果需要大额资金,可以选择抵押贷款;如果是用于经营活动,则可以选择经营贷款。

准备申请材料:确保申请过程顺利进行

成功申请信贷的关键在于准备充分的申请材料。不同类型的信贷产品对申请材料的要求有所不同,但通常包括身份证明、收入证明、信用报告等。

身份证明一般包括身份证、户口本等,用于核实借款人的身份信息。收入证明则用于证明借款人的还款能力,通常需要提供近几个月的工资流水、银行存款证明等。

信用报告是贷款审批中非常重要的参考依据,它记录了借款人的信用记录,包括贷款历史、信用卡使用情况等。良好的信用记录可以提高贷款申请的成功率。一些机构还会要求提供房产证、车辆行驶证等作为抵押物。

在准备申请材料时,需要注意材料的完整性和真实性,避免因材料不齐全或信息错误导致申请被拒。建议提前准备好所有材料,并仔细检查材料的准确性。

提交申请并等待审批:了解审批流程和时间

准备齐全的申请材料后,就可以向银行或金融机构提交贷款申请了。提交方式有多种,例如线上申请、线下申请等。线上申请更加方便快捷,只需要在手机APP或官网上填写申请信息并上传材料即可。线下申请则需要前往银行或金融机构的营业网点提交申请。

贷款审批时间因机构和贷款类型而异,通常需要几天到几周的时间。审批过程中,银行或金融机构会对借款人的信用记录、收入状况等进行审核。

审批通过后,借款人可以与银行或金融机构签订贷款合同,并获得贷款资金。审批未通过,需要查找原因,根据反馈信息完善材料再次申请或选择其他信贷产品。

需要注意的是,在贷款审批期间,不要频繁进行大额消费或进行其他影响信用的行为,以免影响审批结果。

理性评估风险:避免信贷陷阱

信贷虽然可以帮助我们解决资金问题,但也存在一定的风险。例如,高利贷、暴力催收等。

高利贷是指利率远高于国家规定利率的贷款,借款人需要支付高额利息,甚至可能面临被暴力催收的风险。

暴力催收是指贷款机构采取恐吓、威胁等非法手段催收贷款,严重侵犯了借款人的合法权益。

在选择信贷产品时,需要理性评估风险,选择正规的金融机构,避免落入高利贷陷阱。

可以参考公开的市场利率水平和金融机构的声誉等信息,谨慎选择,并仔细阅读贷款合同,了解各项条款。一旦发现贷款机构存在违规行为,应及时向相关部门举报。

信贷的未来发展趋势:科技赋能下的金融创新

随着科技的不断发展,信贷行业也发生了巨大的变化,未来发展趋势主要体现在以下几个方面:

首先是技术的应用。大数据、人工智能、云计算等技术在信贷领域的应用日益广泛,推动了信贷流程的自动化和智能化,提高了审批效率,也降低了信贷风险。例如,风控系统可以基于大数据分析,对借款人的信用风险进行更精准的评估。

其次是产品和服务的创新。越来越多的金融机构推出了多样化的信贷产品和服务,满足不同客户的需求,比如针对特定人群的专属信贷产品。

再次是监管的完善。国家也在不断加强对信贷行业的监管力度,规范市场秩序,保护消费者权益。

总的来说,信贷行业未来将朝着更加智能化、个性化、规范化的方向发展。

鄂ICP备15020274号-1

鄂ICP备15020274号-1