本文深入探讨了‘为什么尽量别用医保卡里的钱’这一问题,从医保报销比例及政策变动、医保账户资金有限性、医疗服务选择受限等多个角度分析了依赖医保的潜在风险,并提出了提升风险意识、合理规划医疗保障的建议,例如购买商业医疗保险、制定家庭医疗应急预案等,旨在帮助读者更好地管理医保资金,保障自身医疗安全,并应对医保支付方式改革和个人责任提升的未来趋势。

医保报销比例及政策变动的不确定性

医保报销比例并非一成不变,各地政策也存在差异。近年来,随着医保基金的压力增大,部分地区开始调整报销比例或药品目录,导致实际报销金额可能低于预期。例如,某些以前报销比例较高的药品或治疗项目,现在可能降低了报销比例,甚至被剔除出医保目录。

此外,国家层面也会定期调整医保政策,这些政策调整可能会对个人医保账户的使用产生影响。例如,国家可能会调整医保支付方式,或者对某些医疗服务进行限制。因此,过分依赖医保报销,可能会面临实际报销金额减少的风险。

一些地区还推行医保目录动态调整机制,这意味着每年医保药品目录和服务项目都可能发生变化,这增加了医保报销的不确定性,如果患者依赖于某几种医保目录内的药品,一旦医保目录调整,患者的治疗和用药就存在很大的不确定性。

总而言之,医保报销比例和政策的变动性,使得仅仅依赖医保账户支付医疗费用存在较大风险,需要我们谨慎对待,合理规划。

医保账户资金的有限性与通货膨胀的影响

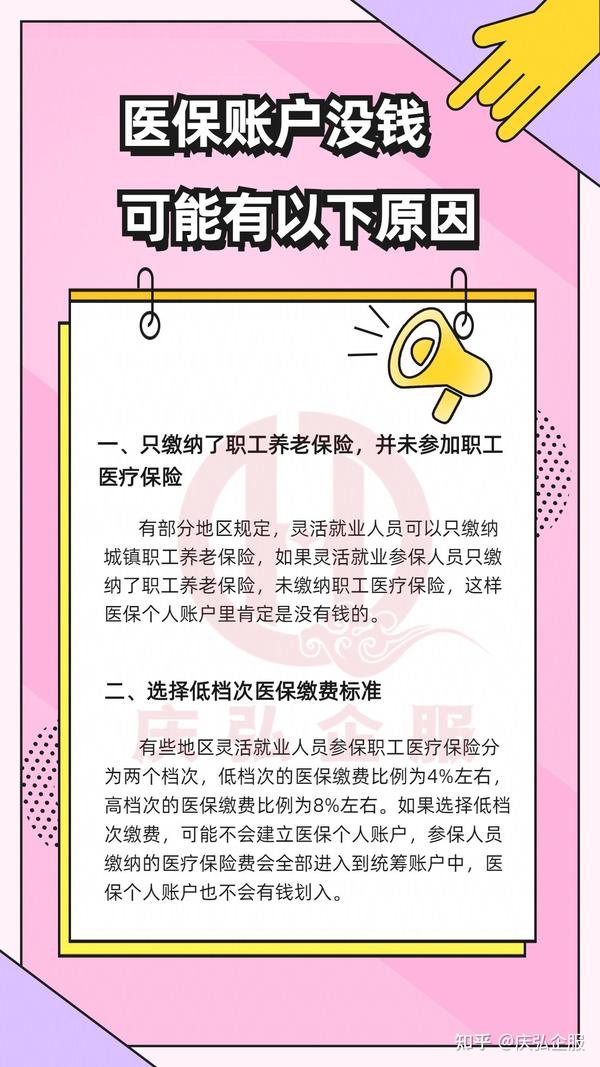

医保账户中的资金是有限的,并且每年个人账户的金额也相对固定,如果仅仅依赖医保账户支付医疗费用,一旦出现重大疾病或意外事故,医保账户资金可能难以完全覆盖医疗支出。

同时,通货膨胀也是需要考虑的一个重要因素。随着时间的推移,物价上涨,医疗费用也会随之增加。如果医保账户资金长期闲置不用,其购买力会随着通货膨胀而下降,降低了实际价值。

例如,过去10年间,医疗费用增长速度普遍高于普通消费品物价,一些重大疾病的治疗费用更是成倍上涨。因此,单纯依赖医保账户支付医疗费用,可能会面临资金不足和购买力下降的风险。

合理规划,将一部分资金用于其他投资理财,以应对通货膨胀和潜在的医疗支出缺口,显得尤为重要。

医疗服务选择受限及个人医疗需求的差异性

医保的覆盖范围虽然在不断扩大,但仍然存在一定的局限性。并非所有医疗机构和所有医疗服务项目都包含在医保报销范围内。

如果仅仅依赖医保,可能会限制个人在医疗服务上的选择,例如,有些患者可能更倾向于选择一些服务水平更高、设备更先进的私立医院,但是这些医院的费用可能高于医保的报销额度。

此外,个人的医疗需求也存在差异。一些慢性病患者可能需要长期服用特定药物,或者进行定期检查,这些费用累积下来,也可能超过医保账户的资金。

为了更好地满足个性化的医疗需求,并保障医疗服务的选择,储备足够的资金来支付医保以外的医疗费用,变得十分必要。

提升风险意识,合理规划医疗保障

面对医保报销比例的不确定性、医保账户资金的有限性以及医疗服务选择受限等问题,我们应该树立风险意识,采取积极的应对措施。

首先,要了解当地医保政策,明确医保报销范围和比例,以便合理规划医疗支出。其次,可以购买商业医疗保险,作为医保的补充,以应对潜在的高额医疗费用。

此外,还可以制定合理的家庭医疗应急预案,例如,提前准备一定数额的医疗应急资金,以备不时之需。定期进行家庭财务状况评估,将医疗费用纳入家庭财务规划,积极储蓄,建立一个稳固的医疗保障体系。

总而言之,不要过度依赖医保卡里的钱,而是应该将医保视为医疗保障体系中的一部分,积极进行风险评估和规划,建立全方位的医疗保障体系。

未来趋势:医保支付方式改革与个人责任提升

未来,医保支付方式改革将会持续推进,更加注重对医疗服务的价值评估和效率提升。同时,个人在医疗保障中的责任也将进一步提升。

这意味着,个人需要更加积极地参与医疗保障的规划,不仅要了解医保政策,还要学会合理利用医疗资源,降低不必要的医疗支出。

例如,提倡预防性医疗,加强健康管理,通过健康的生活方式来降低患病风险。

国家也在积极探索多种医保支付方式改革,包括按疾病诊断相关分组付费(DRG)等多种支付方式,这些改革的最终目标是提升医疗资源的利用效率和公平性,降低医保基金的压力。

积极了解并适应医保支付方式改革,将有助于我们更好地利用医保资源,并降低医疗费用支出。

鄂ICP备15020274号-1

鄂ICP备15020274号-1