本文深入探讨了停息挂账自己怎么去申请,详细解读了申请流程、注意事项、优缺点及潜在风险,并分析了其未来发展趋势。文章指出,申请停息挂账需要满足一定条件,并需积极与债权人沟通,展现良好的还款意愿。同时,停息挂账并非万能的,存在一定的风险,申请人需谨慎评估。

了解停息挂账的条件与流程

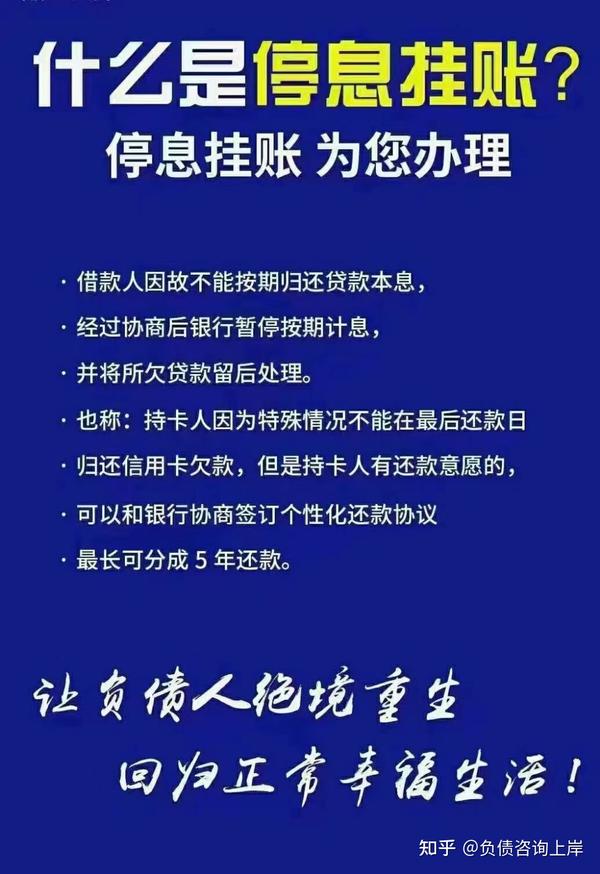

停息挂账,是指在借款人无力偿还贷款本息的情况下,与债权人协商,暂时停止利息计算,并将欠款金额进行挂账处理。

申请停息挂账并非易事,需要满足一定的条件。一般来说,申请人需要证明自己确实存在经济困难,无力偿还贷款,例如失业、重大疾病、家庭变故等。同时,申请人需要积极与债权人进行沟通协商,展现出良好的还款意愿,并提供相关的证明材料。

申请流程通常包括:首先,收集个人财务状况证明材料,如收入证明、财产证明、失业证明等;其次,与债权人进行协商,说明自身经济困难,并提出停息挂账的申请;再次,与债权人达成协议,签订停息挂账协议,明确停息期限、还款计划等;最后,按照协议约定,按时还款。

需要注意的是,不同银行或金融机构的停息挂账政策可能略有不同,申请人需要仔细阅读相关规定,并积极咨询相关人员。

例如,有些银行可能会要求申请人提供担保人或抵押物,才能申请停息挂账;有些银行则可能对停息挂账的期限有限制。

因此,在申请停息挂账之前,最好先了解清楚相关政策,做好充分准备,并选择合适的申请渠道。

停息挂账申请渠道及注意事项

申请停息挂账的渠道主要有两种:一是直接与债权人协商;二是通过专业的律师或金融中介机构进行申请。

直接与债权人协商是最常见的申请方式,申请人可以拨打银行客服电话,或前往银行网点进行申请。

选择专业的律师或金融中介机构可以提高申请成功的概率,但需要支付一定的费用。

在申请停息挂账的过程中,需要注意以下几点:首先,要保持积极沟通的态度,展现良好的还款意愿;其次,要如实提供个人信息和财务状况;再次,要仔细阅读停息挂账协议,避免出现歧义或陷阱;最后,要按时履行协议约定,避免再次发生逾期。

以某位客户的经历为例,他因为意外事故导致收入锐减,无法偿还信用卡欠款,在与银行多次沟通后,最终成功申请了停息挂账,并制定了合理的还款计划,避免了更大的经济损失。另一个例子是,一位借款人因病致贫,无力偿还贷款,通过法律援助机构的帮助,成功地与银行协商,获得了停息挂账的机会。

停息挂账的优缺点及潜在风险

- 减少利息支出:停息挂账最大的好处是能够暂时停止利息的计算,减轻借款人的经济负担。

- 避免进一步逾期:通过停息挂账,可以避免因为持续逾期而产生的高额罚息和不良信用记录。

- 获得喘息机会:停息挂账可以为借款人提供一个喘息的机会,以便他们能够更好地规划未来,调整财务状况。

- 影响个人信用:虽然停息挂账不会直接导致个人信用记录降低,但如果未能按时还款,仍会对个人信用造成负面影响。

- 存在一定风险:停息挂账并非万能的解决方案,并非所有申请都能获得批准。

- 需要履行协议:停息挂账后,借款人仍需按照协议约定还款,否则将面临更严厉的处罚。

- 无法逃避债务:停息挂账只是暂时缓解了还款压力,并不能逃避债务,借款人最终仍需偿还全部本金。

停息挂账的未来发展趋势与建议

随着经济形势的变化和金融监管的加强,停息挂账的政策和流程可能会进一步完善和规范。

未来,停息挂账可能更加注重借款人的还款能力评估,并采取更个性化的解决方案。

同时,金融机构也可能会开发更便捷的停息挂账申请渠道,提高申请效率。

对于申请停息挂账的个人,建议提前做好充分准备,收集相关的证明材料,并积极与债权人进行沟通。

在选择申请渠道时,应谨慎选择,避免上当受骗。

同时,要理性评估自身的还款能力,并制定合理的还款计划,以避免再次发生逾期。

根据相关研究表明,近年来,停息挂账的申请数量持续增长,这反映出越来越多的人面临着债务压力。因此,加强金融消费者教育,提高人们的风险意识,至关重要。

一些机构已经开始探索运用大数据和人工智能技术,对借款人的还款能力进行更精准的评估,这将有助于提高停息挂账的效率和准确性。

鄂ICP备15020274号-1

鄂ICP备15020274号-1