本文深入探讨了利息怎么算的计算方法,从单利复利到等额本息等额本金,并分析了利息计算中的常见误区及未来发展趋势。文章强调了理解不同金融产品利息计算差异的重要性,建议读者在进行金融活动前仔细了解相关产品的利息计算方法,避免因信息不对称而造成损失,从而更好地进行个人理财和投资决策。

利息计算基础:单利与复利的区别

利息计算是金融领域的基础知识,理解利息的计算方法对于个人理财、投资决策至关重要。最基本的利息计算方法分为单利和复利两种。

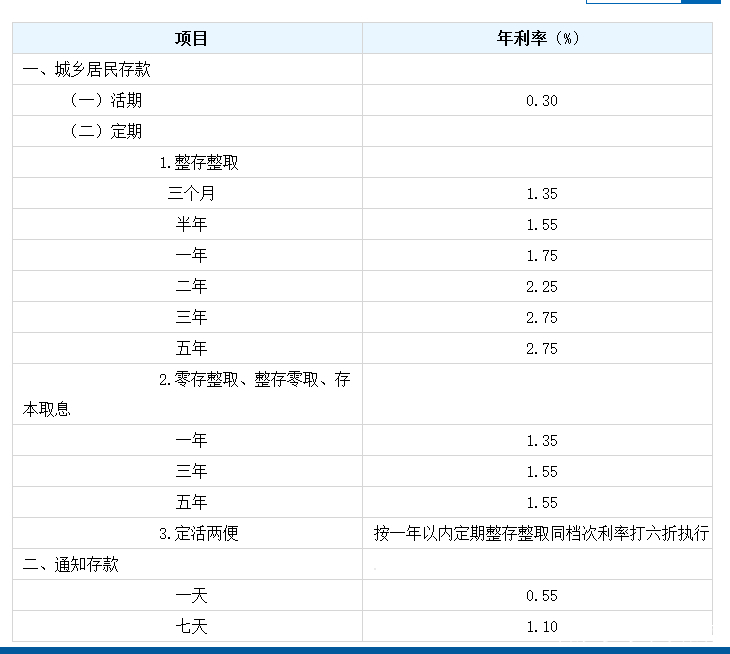

单利是指只对本金计算利息,利息不计入本金再次计算利息。其计算公式为:利息 = 本金 × 利率 × 时间。例如,您存入银行10000元,年利率为3%,存期一年,那么到期后您获得的利息为10000 × 0.03 × 1 = 300元。单利计算简单易懂,但收益相对较低。

复利则不同,它不仅计算本金的利息,还将之前的利息计入本金,再计算利息。这使得利息随着时间的推移不断增长,产生“利滚利”的效果,最终收益远高于单利。复利计算公式为:本利和 = 本金 × (1 + 利率)^时间。例如,同样是10000元,年利率3%,存期一年,复利计算的本利和为10000 × (1 + 0.03)^1 = 10300元,利息为300元。如果存期为两年,则本利和为10000 × (1 + 0.03)^2 ≈ 10609元,利息为609元,比单利多了9元。

理解单利和复利的区别对于选择合适的理财产品至关重要。例如,短期存款通常采用单利计算,而长期投资如基金或股票则可能涉及复利计算。

常见利息计算方法:等额本息与等额本金

除了单利和复利,在贷款等场景中,还经常用到等额本息和等额本金两种还款方式。

等额本息是指每月还款金额相同,包含本金和利息。这种方式计算简单,便于规划个人现金流,但总利息支出较高。等额本息的每月还款额计算公式较为复杂,一般使用金融计算器或软件计算。

等额本金是指每月还款的本金相同,利息逐月递减。这种方式总利息支出较低,前期还款压力较大,后期还款压力较小。等额本金的每月还款额计算公式也较为复杂,但可以通过公式计算得出。

选择等额本息还是等额本金,需要根据自身的实际情况考虑。如果希望每月还款压力相对稳定,可以选择等额本息;如果希望减少利息支出,则可以选择等额本金。

利息计算中的常见误区及风险

在利息计算过程中,一些常见的误区可能会导致错误的计算结果或投资决策。

例如,忽略通货膨胀的影响。如果只考虑名义利率而忽略通货膨胀,则实际收益率可能远低于预期。例如,年利率为5%,但通货膨胀率为3%,则实际收益率只有2%。

另一个误区是忽视复利效应。许多人只关注名义利率或短期收益,而忽视了复利的长期累积效应,这可能导致错失长期投资的机会。长期投资中,复利的威力不容小觑。

此外,还需要注意不同贷款产品的利率计算方式可能存在差异,需要仔细阅读贷款合同条款,了解具体的利息计算方法。有些贷款产品可能存在隐性费用,从而导致实际利息高于合同标明的利率。

利息计算方法的未来发展趋势

随着金融科技的发展,利息计算方法也在不断发展。

例如,人工智能技术的应用可以提高利息计算的效率和精度,可以根据复杂的金融模型进行精准计算。大数据分析可以帮助投资者更好地预测利率走势,制定更合理的投资策略。区块链技术的应用则可以提高利息计算的透明度和安全性,降低金融风险。

未来,利息计算方法可能会更加个性化、智能化,更好地满足不同用户的需求。比如,根据用户的风险承受能力和投资目标,量身定制利息计算方案。金融机构也可能开发更便捷、更易用的利息计算工具,帮助用户更好地进行金融管理。

不同金融产品的利息计算差异

需要注意的是,不同金融产品的利息计算方法可能存在差异。

例如,银行存款的利息计算相对简单,一般采用单利或复利计算。而贷款的利息计算则较为复杂,可能采用等额本息或等额本金等方式。投资理财产品的利息计算也因产品类型而异,例如债券的利息计算通常以票面利率为基础,而基金的收益计算则更为复杂,需要考虑基金的投资策略和市场表现。

在进行投资或贷款之前,务必仔细了解相关产品的利息计算方法,避免因信息不对称而造成损失。金融机构通常会提供详细的产品说明书,消费者可以仔细阅读以了解利息计算的具体细节。

鄂ICP备15020274号-1

鄂ICP备15020274号-1